Ercüment Tunçalp

Saadet zinciri gibi carry trade işlemi

Carry trade işlemi bugünün şartlarında bir saadet zinciri görüntüsü veriyor.

Bu yazıda o görüntünün nasıl oluştuğunu ve muhtemel sonuçlarını konu edeceğim. Faiz oranı düşük olan para cinsinden borç (kredi) alıp, faizi yüksek oranlı para birimine çevirerek yerel ülke tahvillerinden almak veya mevduat yapmak şeklinde gelişir. Muhtemel risk, belli süre sonunda borç alınan para cinsine dönüleceği zaman kurun hangi seviyede bulunabileceğidir. İşte saadet zincirine benzeyen tarafı da burasıdır. Sisteme ilk dahil olanlar kur istikrarı bozulmadığı sürece büyük kârlar elde ederler, trenden inmekte gecikenler ise değişik oranlarda zarar ederler. Çünkü o kuru baskılayarak uzun süre aynı seviyelerde tutmak mümkün olmaz. Zira öyle bir güç olsaydı enflasyon aşırı seviyelere çıkmazdı zaten…

İki para birimi arasındaki faiz oranları farkından faydalanmak; yani düşük faizle borçlanıp, yüksek faizli yatırımın getirisiyle kolay yoldan kazanç elde etmek “Yağma Hasan’ın böreği” gibidir. Ah bir de kur endişesi olmasa!

Buna rağmen bu evdeki hesaptır. Çarşıya gidince hesabın ne kadar değişeceği ise şansa bağlı olacaktır. Kur farkı faiz farkını geçerse o da karaların bağlanacağı zamandır.

Geçenlerde bir konferansta aynen şöyle söyledim; “Yıllar önce döviz kurunun yatay seyrettiği dönemlerde bile ‘sakın döviz kredisi ile borçlanmayın’ diyerek özellikle AVM yatırımcılarını uyarmıştım. Neticeleri bakımından maalesef haklı çıktım. Şimdi de kurlar sabit durumda olmasına rağmen aynı uyarıyı tekrarlıyorum. Sebebi, kur 3 ay sabit kalsa bile 1-2 günde bunu telafi edebilir” demiştim. Çünkü bir ülkede yüksek faiz oranları varsa, aynı zamanda ekonomisi de sorunludur. Bu durumda her an parası değer kaybına uğrayabilir. O zaman da o masadan ne kadar kayıpla kalkılacağı belli olmaz.

Türk vatandaşının döviz hesabını bozdurarak TL mevduata dönmesi ile yabancı fonların ülkemizdeki mevduata veya tahvillere yönelmesi arasında benzerlik olsa da sonuçları oldukça farklıdır. Çünkü onlar kaçış zamanını bir şekilde bilirler, bir başka özellikleri de yumurtaları ayrı sepetlere koymalarıdır.

Görülebileceği gibi carry trade yatırımları yüksek kâr potansiyeline sahiptir ama aynı zamanda ocak söndürecek büyüklükte zararlara kapı aralama potansiyeli de vardır.

Evet eskiye göre son aylarda Türkiye ekonomisine yabancı güveninin artmaya başladığını söyleyebiliriz. Bu sayede eksilen MB rezervlerini takviye etmek doğrudur.

Ülkeye dolar girince, yerine TL veriliyor. Bu sefer de likidite fazlalığı sebebiyle faizler geriliyor. Örneğin politika faizi yüzde 50’de sabit bırakılmasına rağmen gecelik faiz Mayıs’ın son haftasında yüzde 47’ye kadar inmiştir. İşte hassas nokta burasıdır ve TCMB, eksi reel faize rağmen mevduat faizlerinde de düşüşe yol açan likidite fazlasını önlemek üzere bazı adımlar attı. Bu kapsamda zorunlu karşılık ve döviz kredisine sınırlama getirildi. Amaç, zorunlu karşılık oranlarını artırarak piyasadan likidite fazlasını çekmektir. Bu durumda bankaların daha fazla mevduatı Merkez Bankasında tutma mecburiyeti kredi verme kapasitelerini azaltır ve neticede yükselen kredi maliyetleri büyümeyi de olumsuz etkiler. Bu zincirleme etki ilacın yan tesiridir.

Buna rağmen eğer yukardaki duruma zamanında tedbir alınmasaydı dolara doğru yönelişin hızlanması kaçınılmazdı. Tahmin edileceği gibi de devamı kur ve enflasyon artışı olurdu. Halen de o tehlike geçmiş değildir. Şu anda kur baskılanıyor ve hareketsiz kalıyor, TL’de değerli. Peki bize gelir lazım değil mi?

Doları baskıladığınız sürece ithalatı coşturursunuz. Hani cari açığı azaltmak için ithalatı kısacaktık? Tersine ihracat yavaşlayacağı için gelirimiz azalmaz mı?

Demek ki eninde sonunda doların dizginleri bırakılmak zorundadır. Yine geldik mi artan kur ve enflasyon kavşağına?

Sonuç olarak; yabancı sermaye girişi ardından kur seviyesinde kayda değer dalgalanmaların olmayacağı yönünde beklenti oluşan ekonomilerde carry trade yatırımları artabilir. Tersi durumda, yatırım yapılan para birimindeki sert hareketler ise bu işlemin avantajını yok ettiği gibi yüksek risk algısıyla piyasadan hızlı çıkışlara sebep olur. Zamanında kaçamayan yatırımcılar ise büyük zararlara uğrarlar. Bu çok rastlanan bir durumdur!

Yaz aylarındaki geçici düşüşü enflasyonda kalıcı düşüş gibi göstermek temelden yanlıştır. Bunu “Baz etkisi geçince ne olur?” başlıklı yazımda anlatmıştım. Yapısal sorunlar ve mülteci meselesi çözülmeden, kısa vadeli geçici parayla enflasyonda kalıcı düşüş sağlanamaz. Doları 32 lirada uzun süre baskılamak enerji biriktirir ve olası patlamanın şiddetini artırır. Zira dövizin gelmesi iyi bir şeydir ve sevindirir ama Türkiye’ye gelenler uzun vadeli kalmıyorlar ki…

Kârı alıp, doları kapıp gidecekler. Şimdi geliş zamanıdır ve bunlar güzel günlerimiz, peki dönerlerken ne olacağını düşünüyor muyuz? Yine döviz kıtlığına hazırlıklı mıyız?

Ülke ekonomisi açısından baktığımızda; içerde KKM’yi çözmek, dışardan sıcak para çekmek üzerine kurgulanmış strateji başarılı görünse bile kalıcılığı yoktur ve feraha çıkartmaz. Eğer bütün bunların üzerine önümüzdeki aylarda siyasetin olası etkisiyle politika faizi düşürülürse o şartlarda da dolar kuru alır başını gider. Kaçış başlayınca da bu saadet zinciri kopar.

Ülkemizi seviyoruz, bunun için de “aman geçici rüzgarlara kapılmayalım” diyerek hava tahmininde bulunuyoruz.

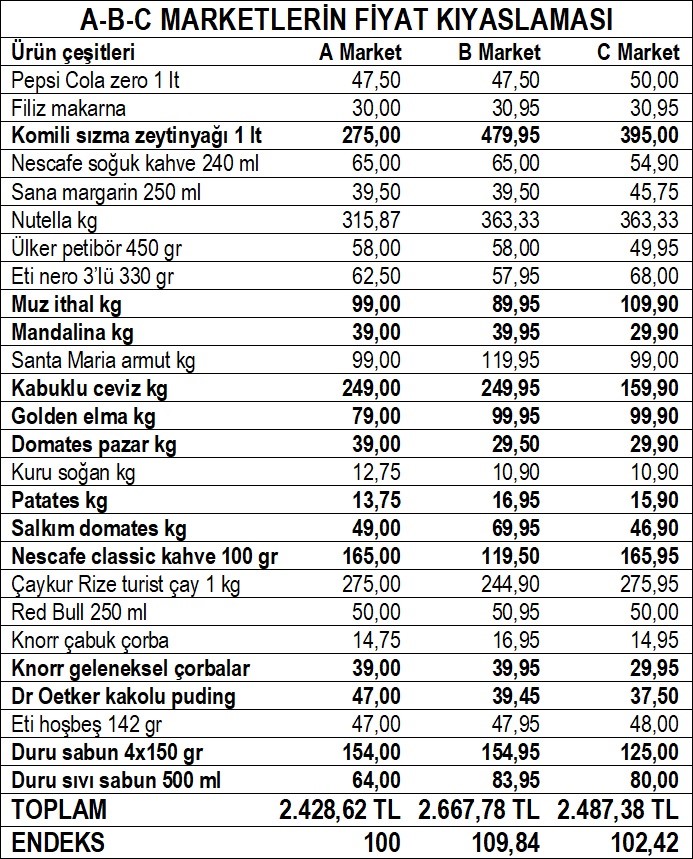

Ülkemizde etiket fiyatlarındaki büyük dalgalanmalara rağmen ulusal gıda perakendecilerinden yapılan büyük alışveriş tutarlarında yakınlık vardır.

Bu söylediğim çelişki gibi gelmesin; örneğin 1 Ekim 2025 tarihinde düzenlediğim ilişikteki listede görüleceği üzere; bir üründe bir market diğerinden çok ucuz olurken, bir başka üründe daha pahalı olabilmektedir. Bu söylediğim diğer 2 perakendeci için de geçerlidir.

İşte bunun için “bütün alışverişimi tek yerden yapayım” diyen bir tüketici, nereyi seçerse seçsin aşağı yukarı aynı tutarı öder. Ancak ihtiyaç duyduğu her ürünün en ucuz olduğu yeri bulup oradan alan tüketici ise bütçesinde %40’a yakın tasarruf sağlayabilir.

Biliyorum, elbette alışverişi bölmek ve her ürün için bunu yapmak biraz zordur. Ama en çok kullanılan 15-20 kalem ürün için bu araştırmayı yapmaya değer. Zira ülkemizin her tarafına ve özellikle de şehir içlerine kadar dağılmış bu zincirlerin arasında, bütün ürünleri en ucuz satan bir perakendeci yoktur.

Listede dikkati dağıtmamak için tabela adlarını vermedim, A-B-C olarak adlandırmakla yetindim. Şimdiye kadar yurt dışı ile kıyaslamalarda seçtiğim ve daha önceki yazılarımda adlarını açıkladığım perakendeciler ise geniş ürün portföyüne sahip olmaları nedeniyle tercih edildiler. Böylece ürün bulma kolaylığı ve sonuçta önemli tutar farkı olmaması, çalışmaları daha pratik hale getirdi.

Listede görüleceği üzere en dar ürün portföyüne sahip olan perakendecide bulunabilen tanınmış markalar ile ortak 26 ürünlük bir kıyaslama yaptım.

Neticede aynı fiyata sattıkları ürünler olduğu gibi yüksek veya düşük fiyata sattıkları ürünler de bulunmaktadır. Ancak alışveriş fişinin dibinde rakamsal benzerlik vardır. Yani toplu alışverişte en pahalıyla en ucuz arasında %9’dan fazla avantaj sağlanamadığı görülüyor. Ayrıca piyasada “en pahalı” zannedilen perakendeci ile “en ucuz” zannedilen perakendeci arasında da toplu alışverişin farkı yaklaşık %2’dir. Zira yanlış algı kurbanı olan ve büyük şubelere de sahip bulunan bu zincir 700-800 çeşit üründe sürekli olarak büyük indirimler uygulamakta ama demek ki bunu yeterince duyuramamaktadır.

Listede en pahalıya göre;

- Komili sızma zeytinyağı A Markette % 43 daha ucuz,

- Muz B Markette %18 daha ucuz,

- Mandalina C Markette % 25 daha ucuz,

- Golden elma A Markette % 21 daha ucuz,

- Domates (pazar) B Markette % 24 daha ucuz,

- Salkım domates C Markette % 33 daha ucuz,

- Patates A Markette % 19 daha ucuz,

- Kabuklu ceviz C Markette % 36 daha ucuz,

- Nescafe classic kahve B Markette % 28 daha ucuz,

- Knorr çorba C Markette % 25 daha ucuz,

- Dr Oetker kakaolu puding C Markette % 20 daha ucuz,

- Duru katı sabun C Markette % 19 daha ucuz,

- Duru sıvı sabun A Markette % 24 daha ucuz çıkmıştır.

- Yüksek kalite farkı olan mandalina, en düşük fiyata satılan satış noktasındaydı (C Markette). Alt kalite ve küçük kalibrajlı golden elma ise en düşük fiyatın bulunduğu satış noktasındaydı (A Markette). Kıyaslamada bu farkların da dikkate alınması doğru olur.

Görüleceği üzere A market 4 üründe en ucuz, B market 3 üründe en ucuz, C market 6 üründe en ucuz çıkmıştır. Nutella ambalajları arasında standart sağlanamadığı için kilograma çevrilen fiyatlar dikkate alınmıştır.

Listede hiç private label ürün (özel markalar) bulunmamaktadır. Zira güçlü ve tanınmış markalar ile özel markaların fiyatlarını kıyaslamak doğru değildir. Bu üç perakendecinin de oldukça fazla özel markası bulunduğundan, ilerde o kulvarda da kıyaslamalar yapabiliriz. Ancak gezerken gördüğüm; üç firmanın da özel marka fiyatlarında ilişik listedekinden daha fazla benzerlik bulunmasıdır.

Sonuç olarak; satış alanları arasında 8-9 kat fark olan perakendeciler arasında ortak ürün bulup karşılaştırmak kolay değildir. Zira aranan ürünler için 50.000 çeşit ile 1.000 çeşit ürün içinden yapılacak eşleştirmenin zorlukları vardır. Buna rağmen olabildiği kadar biz de bunu yapmaya çalıştık.

Zira tüketici zaten yüksek enflasyondan yılmıştır ve zaten euro-dolar bazında bile bizden daha pahalı ülke bulunmamaktadır.

İşte yukardaki sebeplerden dolayı yurt dışı kıyaslamalarda biraz daha ucuz perakendeciyi aramıyoruz, ortalama fiyatlarımızın ne durumda olduğuna bakıyoruz. Kaldı ki dolar ve euro bazında fark o kadar yüksek ki, ince hesaba bile gerek kalmıyor. Ayrıca arada bazı ürünlerde anlaşılamayan büyük fiyat farklarına rastladığımızda ise o çarpıklığı kategori bazında ortaya koyuyoruz.

Örneğin kırmızı et, ayçiçek yağı, muz bunların başında gelmektedir.

İnşallah dezenflasyon süreci iyi değerlendirilir de tek haneli enflasyon oranıyla istikrarlı fiyat yapısına dönülebilir. O zaman tüketiciyi aydınlatmaya gerek kalmaz, zira her şey daha görünür ve kolay takip edilebilir hale gelir.

Eğer bu listeye yerel marketleri de ilave edebilseydik daha düşük fiyatlara da rastlamak mümkün olabilecekti. Yani araştırmalarda o satış noktalarının da dikkate alınmasında yarar vardır.

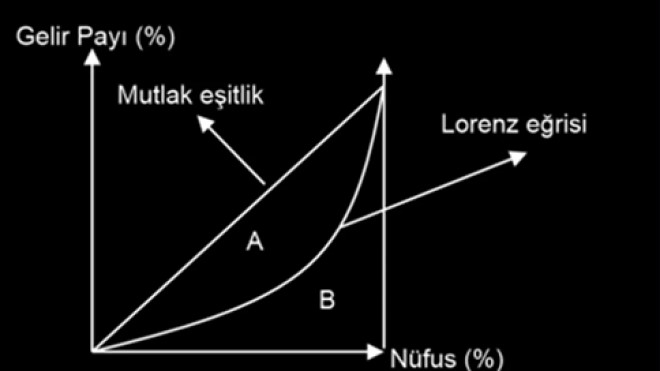

Gini Katsayısı veya Gini Endeksi bir nüfus içindeki eşitsizliğin istatistiksel ölçüsüdür. Gini Katsayısı 0 ile 1 veya Gini Endeksi %0 ile %100 arasında herhangi bir değer alabilir. Sıfır katsayısı, bir nüfus içinde gelir veya servetin tamamen eşit dağıldığını gösterir. Bir katsayısı ise bir nüfus içindeki tüm geliri tek kişinin aldığını, diğer fertlerin hiçbir şey kazanamadığını temsil eder.

Lorenz eğrisi ile nasıl hesaplandığına bakalım.

Gini katsayısı= A/(A+B)

Lorenz eğrisi, ekonomideki nüfusun gelir dağılımını görsel olarak ifade etmek için kullanılan grafiktir. Aşağıdaki grafik üzerinde görecek olursak; gelir tamamen eşit olarak dağıtıldığı takdirde Lorenz eğrisi 45 derecelik bir çizgi oluşturur. Bu mutlak eşitlik çizgisidir ve bu durumda Gini katsayısı 0 değerini alır. Gelir dağılımı eşit olmadığında, Lorenz eğrisi 45 derecelik değil, eğri bir çizgi oluşturur.

(Kaynak: Ekonomi Gazetesi)

Nüfus içinde gelirin ve servetin tek kişiye ait olmasının veya fertler arasında tamamen eşit dağılımının gerçekleşme ihtimali oldukça düşük olduğundan, hem %0 hem de %100 değerlerine ulaşmak neredeyse imkansızdır. Genellikle ülkeler %20 ile %70 arasındaki değerlerle sıralanırlar.

Dünya Bankası verilerine göre, Güney Afrika %63,0’lık Gini Endeksi ile en yüksek gelir eşitsizlik seviyesi sergilerken, Norveç %22,7’lik Gini Endeksi ile düşük bir eşitsizlik seviyesi sergiliyor.

Çoğunlukla dünyanın en yoksul bazı ülkelerinde küresel en yüksek Gini katsayıları görülürken, en düşük Gini katsayıları daha zengin Avrupa ülkelerinde izlenmektedir. Peki Gini endeksinin 50 olması ne ifade eder?

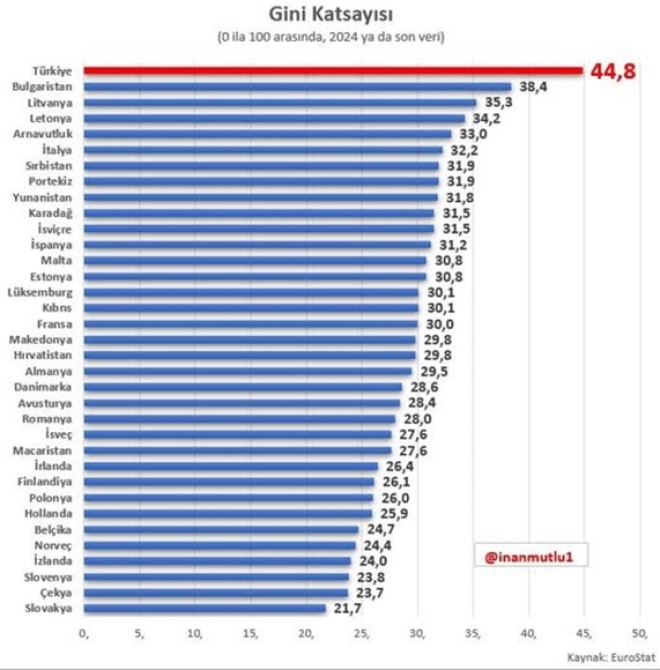

Yanıltmasın; endeksin orta noktası gibi görünse de esasında gelirin adil dağılmadığını gösterir. Zaten 2024 yılı itibariyle dünyada sadece 14 ülkenin Gini değeri 50 veya üzeridir. Bizimki de 50’ye yakındır (44,8). Örneğin, 20-30 arası eşitliğe yakın değer, gelir dağılımının adaletli olduğuna işarettir. Dünya Bankası ölçüsüyle; endeksin 40’ın üzerine çıkması ise yüksek eşitsizliğin ifadesidir.

Yani katsayının yükselmesi, toplumsal uyum ve adalet adına bir alarm vazifesi görür. Örneğin, bu uyarıyı takiben zengin ile fakirin aynı oranda ödediği dolaylı vergilere yüklenmek yerine; zenginlerden artan oranlı vergi alma kararı eşitsizliği azaltmayı hedefler. Ve de konuya ilgisiz kalınmadığını gösterir.

Araştırmalar, gelir eşitsizliği artışı ile suç oranları arasında doğrudan bir ilişki olduğunu gösteriyor. Gini katsayısının düşük olduğu ülkelerde insanlar birbirine daha fazla güvenir. Eşitsizliğin arttığı ülkelerde ise güven azalır, kutuplaşma artar. Dolayısıyla Gini endeksi ekonominin gücünü değil, gelir dağılımındaki adaletin derecesini gösterir. Örneğin, iki ülkeden biri çok yüksek, diğeri çok daha düşük GSYİH’ye sahip olsalar bile aynı Gini katsayısına da sahip (ideale yakın) olabilirler. GSYİH’si düşük olanın tek tesellisi; pasta küçük de olsa, paylaşımın adil olduğuna inanmasıdır.

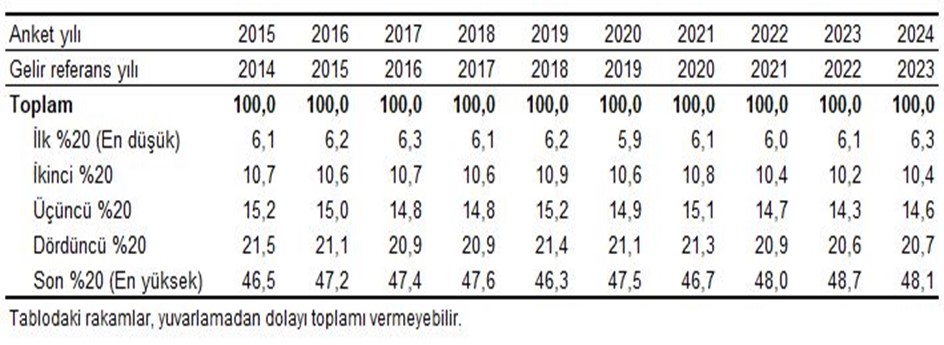

TÜİK tarafından kullanılan diğer bir eşitsizlik ölçüsü de yüzde paylar göstergesi olup, nüfusun yüzde kaçının gelirin yüzde kaçını aldığını ve en zengin grubun en yoksul gruptan kaç kat fazla gelir elde ettiğini gösteren ölçüttür. Aşağıdaki tabloda görüleceği üzere; TÜİK’in açıkladığı 2024 yılı gelir dağılımı istatistiğine göre en yüksek yüzde 20’lik gelir grubunun toplam gelirden aldığı pay yüzde 48,1 olurken, en düşük gelire sahip yüzde 20’lik grubun payı yüzde 6,3 oldu. Bu paylarda, son iki senede görülen küçük değişimlere bakmak yerine, 2019 yılından bu yana en düşük yüzde 20’lik pay hemen hemen aynı kalırken, en yüksek yüzde 20’lik payın 2 puana yakın arttığını iyi görmek gerekir.

Sonuç olarak; gelir dağılımı bir ülkede belirli bir dönemde üretim sonucu ortaya çıkan milli gelirin bölüşümünü ifade eder. Gelir eşitsizliğini bir ülkede istatistiksel veri olarak ortaya koymak ne kadar kolaysa, adil bir gelir dağılımını sağlamak da bir o kadar zordur. Gelir dağılımındaki eşitsizlik, en önemli sosyoekonomik sorundur. Türkiye gelir dağılımında adaletin sağlanması konusunda maalesef istikrarlı bir iyileşme kaydedememiştir. Oysa bir toplumda fırsat eşitliğini gerçekleştirebilmek için gelir dağılımında adaletin önceliği olmalıdır. Örneğin bunun için de yukarda belirttiğim gibi gelir ve servet dikkate alınarak artan oranlı vergilerle dolaylı vergi payının düşürülmesi gerekir.

Mevcut durumda ise; bir tarafta gelirini reel olarak enflasyon kadar artıramayan ve tasarruf imkanı olmayan emekçiler, diğer tarafta fazla parasını yıllık en az %70 değer artışı sağlayan altına yatırarak servetini çoğaltanlar…

Bu şartlarda gelir dağılımındaki bozulma önlenebilir mi?

Ekonomist İnan Mutlu’nun, gelir eşitsizliği konusunda Avrupa ülkeleri arasındaki en yüksek değere sahip durumumuzu gösteren tablosu aşağıda görülebilir. Tekrar hatırlatmak da fayda var; Gini endeksi ne kadar yüksekse, eşitsizlik derecesi de o kadar yüksektir. Aynı zamanda bu durum yüksek gelire sahip olanların, toplam gelirden orantısız derecede büyük pay aldıklarını gösterir.

Bugünkü durağımız İtalya. Perakende sektörünün tecrübeli yöneticilerinden Mustafa Kalkandelen’in diğer merakı da seyahat etmektir. Ben de bundan yararlanıyorum ve aldığım bilgileri sizlere aktarıyorum. Bu sefer Milano’da kaldığı kısıtlı sürede zaman ayırarak Lidl’dan aldığı fiyatları bize gönderdi. Kendisine tekrar teşekkür ediyorum.

Bende eş zamanlı olarak Carrefour’dan aldığım fiyatlarla listeyi tamamladım. İlişikteki bu listenin 1. sütununda İtalya fiyatlarını, 2. sütunda İtalya fiyatlarının TL karşılığını, 3. sütunda ise Türkiye fiyatlarını görmektesiniz. En alt satırda da Türkiye fiyatlarının euro karşılığını belirttim.

Fiyat derleme tarihi: 17 Eylül 2025 / Kur: 1 Euro= 48,95 TL

Euro bazında temel ihtiyaç maddelerinde gelişmiş ülkelerden bile pahalı olduğumuzu ve farkın her geçen gün daha da açıldığını iyi biliyoruz.

Listenin sonunda görüleceği üzere; İtalya alışverişi 121,62 euro tutarken, Türkiye alışverişi 160 euro tutmuştur. Veya İtalya’daki alışverişin karşılığı 5.953 TL çıkarken, Türkiye alışverişi 7.826 TL olmuştur. Neticede her iki şekilde de bakıldığında, Türkiye alışverişi yüzde 32 daha pahalı çıkmıştır.

- Euro bazında bile İtalya fiyatlarını ikiye katlayan fiyatlarımız vardır. Bunlardan muz, ayçiçek yağı, un ve bira kronik vakalardır.

- Dana kıymada euro bazında yüzde 30 pahalı olmamızın mantıklı bir açıklaması şimdiye kadar yapılamamıştır. Sektör içindeki fırsatçıların şişirme maliyetleri öne sürerek fiyat artışlarını teşvik etmeleri maalesef etkin olmaktadır. Dolayısıyla enflasyonla mücadele sadece devletten beklenemez, topyekün katılım gerektirir.

- Benzer durum sütte de vardır. Sürekli çiğ süte zam taleplerini yüzde 38 daha pahalı olmamız bile kesmemektedir. Elbette bunun süt ürünlerine de yansımasıyla euro bazında kaşar peynirde yüzde 43, tereyağında yüzde 24 yüksek kaldığımız görülmektedir. Bu tespitlerin hemen iki gün sonrasında, üreticideki çiğ süt fiyatına Ulusal Süt Konseyi (USK) tarafından yüzde 6,8 oranında artış yapılmıştır. 1 Ekim 2025’ten geçerli olmak üzere yeni fiyat 19,60 TL olmasına rağmen bir meslek örgütü hâlâ 21 TL’de ısrarını sürdürmektedir.

- Çiçek balı üreticisiyiz. Euro bazında yüzde 39 pahalıyız.

- Zeytin ülkesiyiz değil mi? Zeytinyağı konusunda dünyanın en fazla talep gören ülkesinden (İtalya) yüzde 37 pahalı olmamızın izahı var mı?

İtalya dünyanın ikinci en büyük zeytin ihracatçısıdır. Zira kalitede de en öndeler. Bizim ülkemiz de üretim miktarında önlerdedir ama dökme yağ ihracatına yasak getirilmesine rağmen içerde fiyatlar düşmüyor. Eğer üretici ülkelerde yaşanan iklim değişikliği zeytin rekoltesini düşürdüyse, bu olumsuzluk sadece bizim raflara mı yansıyor? İspanya, İtalya, Yunanistan bu tabiat olayından hiç etkilenmediler mi? Kakdı ki Yunanistan ’dan da pahalıyız.

- Unda da bahane aynıdır. “Tarımsal girdilerin ithalata bağımlı olduğu Türkiye’de kurlardaki artış ve kuraklık temel gıda fiyatlarını olumsuz etkiliyor” deniyor. İşte ilişik listedeki satış fiyatı da euroya endekslidir. Bütün maliyet euro ile olsa (ki mümkün değildir) geriye başka sebep kalıyor mu?

Şimdi de bu yüksek fiyatlarımızın tüketiciye etkilerine bakalım…

- İtalya brüt asgari ücreti 1.662 euro, net asgari ücreti 1.300 euro düzeyindedir. Üstelik İtalya’da devlet tarafından belirlenen net bir asgari ücret bulunmamaktadır. Tüm işverenler tarafından, çalışanın ve ailesinin geçimini sağlayacak bir ücret takdir edilmektedir. Sektörlere göre küçük değişiklikler gösterse de yukardaki en düşük ücret ortalamayı yansıtmaktadır.

- İtalya’da 1.300 euro olan net asgari ücretin karşılığı bizde 451 euro’dur (22.104 TL). İtalya tüketicisine göre; üçte bir gelire sahip olan ülkemiz tüketicisi alışverişe euro bazında yüzde 32 fazla ödemektedir. Bir İtalyan tüketici mevcut geliri ile bu alışverişi ayda 11 defa tekrarlayabilirken, bizim tüketicimiz aynı alışverişi ayda 3 defa yapabilmektedir.

- İtalya’da 2024 yılı kişi başı gelir 40.290 dolar iken, bizim 15.463 dolar olan kişi başı gelirimizi de yan yana koyarsak yine benzer bir resim çıktığını görebiliriz. Bunun üzerine bir de Avrupa’nın en yüksek gelir eşitsizliğine sahibiz ki; bu da önümüzdeki haftanın konusudur.

- Bu gerçekler apaçık ortada iken bazı yabancı kurumların (Dünya Bankası, IMF gibi) Satın Alma Gücü Paritesi (SAGP) hesabı ile gelişmiş ülkelerin kişi başı gelirini düşürüp, bizim gibi ülkelerin gelirini ve satın alma gücünü artırmaları tam bir aldatmacadır. Nasıl bir aldatmaca olduğuna dair ayrıntılı yazılarımdan sonuncusu daha açıklayıcı olabilir.

Sonuç olarak; üretici, tedarikçi ve perakendeci arasındaki haksız kazanç paylaşımı bizi çok ilgilendirmiyor. Biz daha çok son tüketici fiyatlarıyla (yani tüketicinin cebinden çıkanla) ilgiliyiz. Eğer üreticiler, “kabahat bizde değil, fiyatlar bizden sonraki aşamalarda şişiyor” diyorlarsa bunun muhatabı da biz olamayız. Örneğin iddia edildiği gibi ülkemizdeki çiğ süt fiyatı Avrupa’dan ucuz olduğu halde, raflardaki süt ve süt ürünleri daha pahalı ise arızalı bir duruma işaret eder ama sektör içinde çözülmesi gerekir. Yani bu durum tüketiciyi hiç ilgilendirmez. Elbette bizi de…

Buna rağmen perakende kâr oranlarında eskiye göre artış olduğunu sık sık belirtiyoruz. Hadi yüzlerce örnekten birini daha vereyim. Geçen hafta ulusal bir perakendeciden 179,95 TL’ye sıvı sabun (Hacışakir 1,5 litre) aldım. Elektronik etikette indirimden önceki fiyatn 317,95 TL olduğu görülüyordu. Perakendeci indirimli fiyattan sattığında bile kâr ettiğine göre, aldığı fiyatı en az 2 ile çarparak raf fiyatı belirlediği çok açık bellidir. Nasıl mı?

En iyimser tahminle alış fiyatı 159 TL olsa (fiyatlar KDV’li), indirimli fiyata göre sadece %13 kâr ilavesi söz konusu olabilir. Peki ilk fiyata göre?

Burada %100 kâr ilavesi olduğunu matematik söylüyor. Ben de buna bakarak fiyatlandırmanın bozulduğunu rahatça söyleyebiliyorum. Daha fazlasına da rastlanan haksız kazancın (küresel uygulamaya göre), zincirin hangi halkalarında oluştuğunu tespit etmek ve çözmek tüketici için hayati derecede önemlidir.

Sessiz kalmak veya sadece maliyetleri ve yüksek enflasyonu öne sürmek dikkati dağıtmaktan başka bir işe yaramaz.