Ercüment Tunçalp

2025 Nobel Ekonomi Ödülü ve ‘Yaratıcı yıkım’

Joel Makyr, Philippe Aghion, Peter Howitt adlı üç ekonomist, teknolojik yeniliklerin ekonomik büyümeyi nasıl şekillendirdiğine dair derinlemesine ve dönüştürücü çalışmaları nedeniyle Nobel Ödülü’ne layık görüldüler.

1992’de geliştirdikleri “Yaratıcı yıkım” modeli ile ekonomik büyüme teorilerinde çığır açtılar. Yaratıcı yıkım; yeni fikirlerin ve teknolojilerin, eski üretim yöntemlerini ve iş modellerini ortadan kaldırarak, yerlerine daha verimli ve yenilikçi alternatifler getirilmesi sürecini tanımlar. Bu modelde girişimciler ve firmalar daha iyi ürünler ve süreçler geliştirdikçe ekonomideki verimlilik artar. Ancak bu yenilik süreci aynı zamanda mevcut firmaların, teknolojilerin ve istihdam biçimlerinin devre dışı kalmasına da neden olur. Model ekonomik büyümenin yalnızca daha fazla üretmekle değil, daha yenilikçi ve verimli üretim yolları bulmakla mümkün olduğunu savunur. Ayrıca kamu politikalarının eğitim, Ar Ge destekleri ve rekabet düzenlemeleriyle bu süreci hızlandırabileceğine veya yavaşlatabileceğine vurgu yapar. (Forbes)

Dolayısıyla Nobel Ekonomi Ödülü çok değerli bir çalışmaya verilmiştir.

Çünkü;

- Kuru kuruya büyümenin önemli olmadığına dair vurgu vardır. Yani büyümenin sadece rakamsal veri olmadığı, katma değeri artırmadan ister ülke yönetiminde isterse şirket yönetiminde tek başına işe yaramayacağı belirtiliyor. Örneğin geleneksel büyüme modellerinde, “enflasyonla mücadelenin de kazanılacağı” söyleniyorsa, bunun da o kadar kolay olmadığı anlaşılıyor.

- Kamu politikalarının öncelikle eğitim ve Ar-Ge destekleri ile sürece olumlu ya da olumsuz etkisinin altı çizilmektedir. Ülkemiz yıldan yıla bu konularda ilerleme kaydetse de gelişmiş ülkelerle kıyaslandığında Ar-Ge harcamaları hâlâ çok düşük seviyededir. Kaliteli insan kaynağımızı önce ülkede tutmak, sonra da özgür çalışma ortamı sağlayarak yaratıcılığı teşvik etmek gerekiyor.

- Verimlilik bu sürecin olmazsa olmazıdır. Çünkü bu olmadan maliyetlerin düşürülemeyeceği ve rekabetçi olunamayacağı çok açıktır. Verimsizlik son zamanlarda birçok ülkeden daha pahalı kalmamızın ana nedenleri arasındadır.

- Bu süreçte sürekli yaratıcılık yanında yıkımın da olağan sonuç olduğunun altı çizilmektedir. Teknolojik gelişmeye ve yaratıcılıkla desteklenen yatırıma önem vermeyen şirketlerin sistem dışında kalacağı hatırlatılmaktadır.

- Gerçek rekabetin eski üretim modellerini terketmekten geçtiği belirtilmektedir. Bu konuda devletin yönlendirici rolü önemsenmelidir.

‘Yaratıcı yıkım’ın temelleri çok eskiye dayanıyor. Her ne kadar çalışma övgüye değer olsa da hangi noktadan itibaren geliştirildiğini de bilmemiz gerekiyor. Avusturyalı Amerikan ekonomist Joseph Schumpeter’in (1883-1950) bir ekonomik inovasyon ve iş döngüsü teorisi olarak popülarize ettiği ekonomideki bir konsepttir. Teknolojik inovasyonun ekonomik büyüme konusundaki önemine vurgu yapan ilk kişidir. Schumpeter’e göre piyasada asıl önemli olan rekabet, aynı malları üreten firmalar arasındaki fiyat rekabeti değil, mevcut firmaların varlıklarını tehlikeye düşüren rekabettir. (Wikipedia)

Elbette ülkemizde sayıları az da olsa ikinci tercihi uygulayan şirketler vardır. Örneğin Migros’un perakende sektöründe hep ‘ilkleri uygulayan şirket’ özelliği tesadüf olmayıp, yukardaki anlayıştan kaynaklanmaktadır. Burada amaç pazar payı peşinde koşmak yerine, pazarın bütününü hedef almaktır. Yakında başka bir yazıda ölçek ekonomisinin şirketleri nasıl diri tuttuğunu ve buna ulaşmak üzere sağlıklı büyümenin nasıl sağlanacağını konu edeceğim.

Yaratıcı yıkım projesine göre sistem, daha iyisi geldiğinde mevcut şirketi feda edebilmelidir. Örneğin devlet dvd’ler ortaya çıktığında, dvd üreten firmalara karşı video kaset üreten firmaları korumaya çalışmamalıdır. Ya da polaroid fotoğraf makinasını üreten firmayı dijital fotoğraf makinası üreten firmalara karşı korumamalıdır. Daha iyisi geldiğinde önceki firmalar ortadan kalkabilmelidir. Ne kadar acımasız olduğu kabul görse de ancak yenilikçi yatırım politikaları ile şirketlerin ayakta kalabileceği anlatılmaktadır.

Burada devletin üstleneceği rol de ihmal edilmemiştir.

Yukarda ülkemizden başarılı bir örnek vermiştim. Küresel genişlikte de hem olumsuz hem de olumlu çok sayıda örnek bulunmaktadır. İşte bir tane de onlardan…

Bir zamanlar fotoğrafçılık denilince akla ilk gelen markalardan biri Kodak’tı.

Yıllar önce fotoğraflar film üzerine çekiliyor, sonrasında bastırılıyordu. Sonradan dijital fotoğrafçılık alanında gelişmeler yaşanırken, Kodak bu alana ilgisiz kaldı. Bunun sonucunda da 2012 yılında şirket iflas başvurusunda bulundu. Günümüzde ise artık marka bilinirliği iyice zayıfladı.

Sonuç olarak; yaratıcı yıkımın temelleri çok eskiye dayansa da 2025 Nobel Ödülü’nün bunu geliştirerek iş hayatına kazandıran bir çalışmaya verilmesi çok değerlidir.

Önceliğin büyümeye değil değişime verilmesi zaten kendiliğinden o hedefe götürecektir. Güney Kore, Japonya ve ABD modelleri incelenmeye değerdir.

Yıllardır benchmarking (kıyaslama) konusunun üzerinde çok fazla duruyorum. Belki bıktırıcı olmuş olabilir ama hedefin şirketi dinç tutmak ve ayakta kalmak olduğu düşünülürse; ülke içinde bulunamayan yenilikçi hareketleri diğer ülkelerde takip etmek, hatta bu sayede yaratıcı olabilmek de mümkündür. Zira üretici, tedarikçi, perakendeci ve çalışan açısından enkazın altında kalmamak gerekiyor. Devlet politikalarıyla da desteklenirse biz bunu başarırız…

Almanya Federal Cumhuriyeti 16 eyaletten oluşur. Nüfusu 84,7 milyondur. Avrupa Birliği’nde en yüksek nüfusa sahip olması yanında, dünyanın en çok ihracat gerçekleştiren ikinci ülkesidir. Bu özelliği ile de dünyanın en büyük dördüncü ekonomisi olmayı başarmıştır. ABD, Japonya ve Çin’in ardından…

Almanya’da yüksek öğrenim herkes için ücretsizdir (yabancı öğrenciler için bile). Dünyada tatil için en çok bütçe ayıran millettir Almanlar. Bunun sonucu olarak da bu ülkeden 2024 yılında 95 milyon defa (nüfusundan %12 fazla) yurt dışı seyahat yapılmış. TÜİK verilerine göre 2024’te Türkiye’den yurt dışına çıkış sayısı 11 milyon 391 bin oldu. Nüfusları hemen hemen aynı olan iki ülke arasında yurt dışı seyahatlerdeki fark 8 kattır.

Kişi başı geliri 59.925 dolar olup, Türkiye’nin 15.463 dolardır. Fark 3,8 katıdır. 2026 yılında Almanya’da asgari ücret saatlik 13,90 euro olup, haftada ortalama 40 saat çalışanın aylık brüt geliri 13,90X160= 2.224 Euro’dur. Net asgari ücret ise yaklaşık 1.845 euro olmaktadır. Türkiye asgari ücreti net 28.075 TL ve karşılığı ise 557 euro dur. Buradaki fark da 3,3 katıdır. Ancak bizim asgari ücret neredeyse ortalama ücrettir. Asgari ücretli çalışan oranı sadece yüzde 6,6 olan Almanya’nın ise ortalama ücreti 4.334 Euro’dur. Buna rağmen biz yine de usulü bozmuyor ve net asgari ücretler üzerinden devam ediyoruz. Ancak gerçek fark gösterdiğimizden daha fazladır.

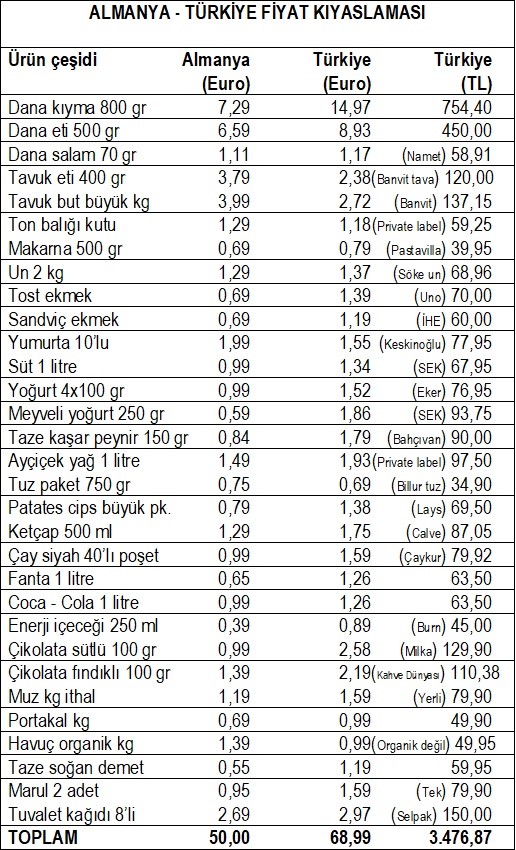

- Almanya’da fiyatlar LIDL’dan, “De Almanya Günlüğüm” adlı YouTuber tarafından 3 Ocak 2026 tarihinde, Türkiye fiyatları ise iki ulusal marketimizden alınmıştır. Alışveriş tarihindeki güncel euro kuru 50,38 TL

- İlişikteki listenin birinci sütununda Almanya fiyatları euro cinsinden, üçüncü sütundaki Türkiye fiyatları TL cinsinden, orta sütunda ise kolay kıyaslanabilmesi için Türkiye fiyatları euro cinsinden gösterilmiştir.

- Aynı alışverişe Almanya’da 50 euro, Türkiye’de 68,99 euro ödenmiştir.

- Listede görüleceği üzere 32 ürünlük aynı alışverişe, euro bazında ülkemizde yüzde 38 daha fazla ödenmiştir. 26 üründe biz pahalıyız, 6 üründe ise daha ucuzuz. Üstelik pahalı olduğumuz ton balık ve ayçiçeği yağı bizde market markasıdır (diğer markalar daha pahalı). Ucuz olduğumuz havuç Almanya’da organiktir. Dana kıyma ve çikolatada 2 katı aşan fiyatlarımız dikkat çekicidir. Pahalı kaldığımız muz, Almanya’da ithal, Türkiye’de yerli üründür.

- Bir Alman tüketici bu alışverişi 1.845 Euro’luk geliri ile bir ay içinde 37 defa tekrarlayabilirken, ülkemiz tüketicisi 557 euro karşılığı olan geliri ile aynı alışverişi 8 defa tekrarlayabiliyor.

- Eğer her iki tarafın da gelir ve fiyat düzeyleri benzerlik gösterseydi, bizdeki alışverişin tutarı 3.476,87 TL yerine 760 TL olmalıydı. Veya 3.476 TL’lik alışverişi yapan vatandaşımızın asgari ücreti 128.612 TL olmalıydı.

- Almanya’da yıllık enflasyon yüzde 2,2 seviyesindedir. Bizde ise sadece ocak ayı enflasyonu bile bu oranın iki katından fazladır (yüzde 4,84).

Yukardaki tablo sadece bizim yaptığımız market kıyaslamalarında ortaya çıkmıyor. TCMB eski Baş ekonomisti Prof. Dr. Hakan Kara’nın ‘Big Mag Endeksi’ üzerinden yaptığı değerlendirmede; 2022 başından bu yana dünyada dolar bazında yüzde 25 artan ürün fiyatlarının Türkiye’de yine dolar bazında yüzde 224 oranında yükseldiğine dikkat çekiliyor. Yani ülkemizdeki artış dünya ortalamasının 9 katı oluyor.

Sonuç olarak; Almanya’nın daha yüksek satın alma gücü ve daha yüksek yaşam standartları yanında, bizim oldukça düşük satın alma gücümüz ve düşük yaşam koşullarımız (en üst %20’lik dilim hariç) iki ülke arasındaki uçurumu ortaya koyuyor. Almanya’daki çalışan zorunlu harcamalarını yaptıktan sonra maaşının yaklaşık yüzde 25’ini biriktirme imkanına sahipken, bizim ülkemizde ise gelirlerin tamamı temel ihtiyaçlar için harcanarak tasarruf imkanı bulunmuyor.

Not: İstanbul PERDER Başkanı Rahmi Kartal’ın dergimize verdiği bir röportaj sonrası bir konuda bilgilendirme ihtiyacı hasıl olmuştur. Kendisine öncelikle yeni görevinde başarılar diler, şahsım için söylediği güzel sözler için teşekkür ederim. Sayın Başkan, benim “Fiyatlamada davranış bozukluğu” görüşüme itirazla ÇAYKUR çaylarındaki fiyat istikrarından bahsetmiştir. Ancak bu örnek isabetli değildir. Zira bu kurum bir iktisadi devlet kuruluşudur ve elbette ürünlerinde fiyat esnekliği düşüktür. Yaptığımız işin esası, Sayın Başkan’ın da belirttiği şekilde; marka, çeşit ve gramaj bakımından ürünlerin tıpatıp aynı olmasını sağlamaktır. Tek istisnası, yurt dışı raflarda bulunamayan yerli ürünlerin zorunlu olarak o ülkelerdeki benzer ürünlerle kıyaslanmasıdır. Küresel markalarda ise (Coca-Cola, Pepsi Cola, Nestle, Milka, Red bull, Nutella gibi) dışarda ve içerde birebir aynı ürünleri karşılaştırıyoruz.

Kaldı ki geçen yıl ABD’de bulunan bir Türk market ile de yerli markalarımızda birebir kıyaslama imkanı bulduk. Şaka gibi ama ek lojistik maliyete rağmen aynı sanal alışveriş döviz bazında yine bizde yüzde 15 pahalı çıktı.

Şimdi aşağıda 8 güncel örnek daha vereceğim:

- Fiskobirlik fındık ezme 180 gr ulusal markette 227,90 TL, Mopaş’ta 89,90 TL.

- Marmarabirlik kuru sele zeytin 400 gr (3xs yeşil kutu) ulusal markette 184,90 TL, Mopaş’ta 109,95 TL, Boldy’de 99,90 TL.

- Sütaş tereyağı yayık 225 gr ulusal markette 200,95 TL (Birim fiyat 893 TL), Şok’ta 350 gr 215 TL (Birim fiyat 614 TL).

- Sütaş tereyağı 750 gr yerel bir markette 632,45 TL (Birim fiyat 847,26 TL), Boldy’de 449,90 TL (Birim fiyat 599,86 TL).

- Milka çilekli-yoğurtlu çikolata 100 gr tablet, yerel bir markette 164,95 TL, Çağrı’da 89,95 TL, Boldy’de 79,90 TL.

- Palmolive aroma sensations 500 gr ulusal markette 330 TL, Watsons’ta 129 TL.

- Solo 6’lı havlu, yerel bir markette 132,20 TL, Özkuruşlar’da 59,95 TL.

- Canped Mesane pedi (L) 10’lu, yerel bir markette 204,65 TL, Hakmar Eksperes’te 115,00 TL.

Neticede, aynı üründe 2 katı aşan fiyatlara küresel genişlikte rastlamak o kadar kolay değildir. Fiyatlamada sorun olduğu inkar edilemez bir ülke gerçeğidir. Bunu yukarıda da belirttiğim üzere benim dışımda da araştıran ve açıklayan birçok akademisyen vardır. En sonuncusunu 2 ay önce ele aldığım bu sorunu TCMB 23 Ocak 2026 tarihinde adeta teyit etmiştir. Yapılan açıklamada; “Yüksek enflasyon dönemlerinde kârlılığın kaybedileceği korkusu firmalarda baskın bir duygu haline gelmekte ve fiyatlama davranışını bozabilmektedir” deniyor. Sanıyorum, artık bu konuyu tartışmak boşa zaman kaybı olacaktır.

Gerçi başlıktaki yazının cevabı “Yaratıcı yıkım” konulu yazımda var ama hem bir önceki Ar-Ge konusunu tamamlaması hem de biraz daha ayrıntı ihtiyacından gündeme alınmıştır. Ar-Ge ile çok karıştırılan inovasyon o çalışmanın bir sonraki aşamasıdır. Yani Ar-Ge inovasyonun temelini oluşturur. Dolayısıyla oradan gelecek bilgiler inovasyon sayesinde üretimin ticarileşmesini sağlar.

Peter Drucker’ın Ar-Ge ve inovasyon birlikteliğini açıklayan çok güzel bir sözü var. “Bilgi, tek başına ekonomik bir kaynak değildir. Bilgi alınıp, satılamaz, sadece bilgiyle yaratılanlar alınıp satılabilir” diyor büyük usta…

Tekrarlamakta yarar var; inovasyon çıktısı elde etmek için öncelikle Ar-Ge yatırımına ihtiyaç vardır. Yani temel sağlam atılmalıdır. Bunun öncesinde de bilgi- teknoloji alt yapısının yeterli olması sağlanmalıdır.

Ülkemiz genelinde inovasyon kapasitesini artırmadan ve bunu üretime yansıtarak ticari sonuca ulaşmadan refah artışı sağlanamaz.

İktisat tarihinin büyük ustalarından Schumpeter’in tanımına göre inovasyon (yenilik), “Yeni yaratıcı fikirlerin veya buluşların ticaret, endüstri ve hizmet gibi ekonomik alanlara uygun hale getirilip uygulanmasıdır.”

Elbette sadece bir yeniliği kapsamaz. Yeniliğin devamlılığının da sağlanmasını hedefler. Yetmez, bir süreci ve sonucu kapsaması ve de yeniliğin bir değer katması beklenir. Bazı çevreleri kızdırma ihtimali olsa da söylemeden duramam. Şeffaf olmayan şirketler için uydurulmuş “Kapalı inovasyon” bizim anladığımız inovasyon değildir. Zira bu tarz işletmeler süreci kendi içlerinde yürütürler. Dış kaynaklardan gelecek desteklere ve yaratıcı fikirlere açık olmazlar. Şirket içindeki beyin fırtınasını yeterli bulurlar. Bu inovasyon değildir. Çünkü adı üstünde, şirket içinde kalarak dar çevrede Ar-Ge yapılamaz. Ar-Ge olmadan da inovasyon aşamasına geçilemez.

Bir yanlış anlamanın daha altını çizmeliyim. Pek çok kişi, inovasyon denince mevcut işleyişi tamamen değiştirecek bir buluş olarak değerlendirmektedir. Oysa inovasyon buluş yapmayı değil, yapılan işe yeni değer katmayı hedefler. Yani daha önceki bir buluşu veya mevcut bir fikri ekonomik ve sosyal değer katarak yeniden uygulanabilir hale getirmektir. Yoksa sıfırdan ortaya çıkarılmış bir fikir veya obje değildir.

Daha önce de verdiğim örnekler var. Fotoğraf makinası icadı 2 asır önceye dayanmaktadır ama dijitale geçiş çok yenidir. Kodak’ın lider pozisyonu kaybetmesi inovatif olamaması ile hazin şekilde neticelenmiştir. Telefon 1800’lü yıllarda icat edilmiştir ama dokunmatik hale gelmesi yenidir. 1950’li yıllarda tank gibi taşınması kolay olmayan bilgisayarlardan, hafif ve küçülmüş hale gelmesine kadar geçen süre; bütün donanım yenilikleri de düşünülürse çok kademeli bir inovasyon sürecini ifade eder. Dolayısıyla buluş, inovasyon ile desteklenmediği taktirde yaşayamaz.

Dünyadaki başarılı ürün inovasyon örnekleri olarak; en başta Apple’ın iPhone, iPad, iPod gibi ürünleri ile Tesla’nın hızlı şarj olan sürdürülebilir pil gibi yenilikçi fikirleri ile hibrit ve elektrikli araçların piyasaya sürülmesini sayabiliriz.

Hizmet inovasyonuna örnek ise; Uber’in ulaşım hizmetleri arz ve talebinin dijital bir platform aracılığıyla karşılandığı bir uygulama yaratılmasıdır.

Airbnb’de konaklama alanında yarattığı hizmet inovasyonu ile müşterilerin konaklama biçimlerinde çığır açan yeniliklerden birine imza atıyor. (Allianz)

İnovasyon inovatif düşünme ile başlar. Bu gerçekleşmeden inovasyon başarısı gelmez. Yenilikçi düşüncelere açık, mevcut durumları geliştirerek değer yaratan kişiler sayesinde ancak süreç veya çözümleri ilerletmek mümkün olabilir…

Sonuç olarak; inovasyon bu farklılığın yanında bilim ve teknoloji ile de sınırlı değildir. Korkulduğu kadar uzak durulacak ve sadece büyük şirketlere bırakılacak uygulamalar da değildir.

Zira mutlaka büyük kaynak ve finansman gerektirmez. Bir defalık faaliyet ve proje olmayıp süreklilik gerektiren bir kültürdür. Sadece inovasyon kadrosu ile de sınırlı olmayıp ihtiyaç duyuldukça katılım sağlanabilir. Hatta üniversitelerimizden destek alınabilir. Aslında en başarılı inovasyonlar çoğunlukla sahadan, yani müşteriden gelir. İşte maliyeti olmayan kısmı da burasıdır. Fikirler inovasyonun ham maddesidir. İşlenmesi ve uygulamaya geçirilmesi gerekir ki; fayda üretilebilmesi (ticarileştirilmesi) mümkün olabilsin.

Yukarda çalışmaları yürüten ekibin inovatif düşünme yeteneğinden bahsetmiştim. Bu ekibe liderlik edecek kişide ise daha fazlasının bulunması gerekir. Şirket adına yapılacak özeleştiri, tüketici ile kurulacak empati, rakiplerle ve ticari muhataplarla yapılacak benchmarking (kıyaslama) alışkanlığı diğer olmazsa olmaz özelliklerdendir.

Burada unutulmaması gereken en önemli husus, Ar-Ge temeline oturmayan inovasyonun başarı getiremeyeceğidir. İşte bunun için ülkemizde öncelik ilkine verilmiş, yetersiz de olsa birçok şirket tarafından Ar-Ge merkezleri ve Ar-Ge ekipleri kurulmuştur. İnovasyon için ise aynı şeyleri söylemek mümkün değildir. Anlaşılıyor ki; katedeceğimiz daha uzunca bir yol vardır.

Eğer yapılan Ar-Ge çalışması ticari bir başarıya dönüştürülmeyecekse inovasyon faaliyeti zorunlu olmayabilir. Zira eğer müşterilere ulaştırılan ve karşılığında gelir elde edilen bir ürün yoksa zaten inovasyon yok demektir. Yani Ar-Ge yaptınız ama inovasyonu eksik bıraktıysanız o ürün pazarda yer bulamaz.

Yine Peter Drucker’ın bu konudaki bir sözü ile bitireyim. “Her ticari işin iki temel fonksiyonu vardır; yenilik ve pazarlama.”

Sözünü çok duyduğumuz ama gerçek anlamda uygulanmasına sık rastlayamadığımız çalışmalardır. Ülkemizde, özel sektör içinde en fazla Koç Grubu şirketlerinde zaman ve kaynak ayrıldığını izliyoruz. Neticesi de sahaya yansıyor zaten…

OECD tarafından yapılan tanıma göre, “Araştırma ve Geliştirme (Ar-Ge), insan, kültür ve toplumun bilgisinden oluşan bilgi dağarcığının artırılması ve bu dağarcığın yeni uygulamalar tasarlamak üzere kullanılması için sistematik bir temelde yürütülen yaratıcı çalışmalardır.”

Ar-Ge yapan kuruluşlar (hem özel hem de kamu kurumları), üretim kalitelerini artırarak veya yeni ürün ve hizmetler yaratmayı amaçlayarak büyüyeceklerine ve gelişeceklerine inanırlar. Bu da niyetle ilgili kısmıdır.

Perakende sektöründeki örnek Migros’tur. Hem sektörümüzü ilgilendirdiği için hem de ‘zaman ve mekan’ ifademe açıklık getirmek amacıyla biraz daha açmakta yarar var. 12 yıl önce kurulmuş, 300 civarında çalışanı olan bir Ar-Ge merkezleri bulunmaktadır. Ar-Ge projeleri ile süreçlerin iyileştirilmesi, dijital dönüşüm, kayıpların azaltılması, maliyetlerin düşürülmesi, iş günü ve zaman tasarrufu, ek gelir yaratma ve sektörde rekabet avantajı sağlama gibi konularda kazanımlar elde etmekteler. Senelerdir bu kadar büyük bir insan ve finansal kaynak ayırmanın, yukardaki kazanımları garanti ettiği ortadadır. Ülkemizde bu sektöre ait bütün ‘ilk’lerin buradan çıkması da hiç tesadüf değildir.

Bu uygulamaların dışında kalan şirketleri hangi risklerin beklediğini gösteren uyarılar, 2025 yılında Nobel Ekonomi Ödülü’nü kazanan çalışmada mevcuttur.

Burada bir yanlış anlayışın altını çizmeliyim. Önce proje hedefleri, kapsam ve bütçe belirlemek; daha sonra da araştırma takımı oluşturmak verimsizlik sebebidir. Zira en başa alınması gereken insan kaynağıdır. Eğer elde yoksa veya bulunamıyorsa çalışma başlatılmamalıdır. Yoksa şirket içindeki çalışanlardan asli işleri yanında ikinci bir iş olarak bu konuya odaklanmalarını beklemek isabetli olmaz. Kaldı ki, araştırma geliştirme tek seferlik işlem değil, bir süreçtir. Yani her seferinde takım oluşturmak çalışmaların kalitesini düşürür. Doğrusu, departman kurulduktan ve Ar-Ge kadrosu oluşturulduktan sonra projelere sıra gelmesidir. Aynen Migros örneğinde olduğu gibi…

Elbette her proje ilerlerken şirket içinde uzmanlığı olan insan kaynağının katılımı da sağlanabilir. Sistemin değişkenlik gösteren kısmı burasıdır. Ancak bu çalışmaların tek sahibi olmalıdır ve o da Ar-Ge personelinin oluşturduğu departmandır. Kaldı ki Ar-Ge merkezi kurmak isteyen firma belirli sayıda tam zamanlı Ar-Ge personeli istihdam etmek zorundadır. Ancak bu şekilde vergi avantajlarından, teşvik programlarından faydalanarak bu yatırımlar sürdürülebilir hale getirilebilir.

Başarılı şirketlerin veya ülkelerin Ar-Ge harcamaları yüksek olur. Bunun istisnası, departmanın doğru kurulamamasıdır. Temel sağlam olmayınca da gösterişli bina ayakta kalamaz. Ar-Ge çalışmalarının başarısı eğitimli ve yetkin insan kaynağına bağlıdır. Yani harcamayı planlamadan önce daha fazla nitelikli araştırmacıya sahip olmak gerekir. Yoksa kaynak boşa gider, başarı gelmez.

Ar-Ge çalışmalarında, ‘fikir üretme’ sırasında pazar ihtiyaçları doğru analiz edilemiyor ve fizibilite doğru yapılamıyorsa sonraki aşamalar zaman ve para kaybıdır.

Ar-Ge harcamalarını ek maliyet kalemi gibi görmek yanlıştır. Uzun vadedeki tasarruf ve rekabet avantajı dikkate alınmalıdır. Kaldı ki dünyada olduğu gibi ülkemizde de devletin bu harcamalar için çeşitli destekleri (vergi indirimi, SGK prim desteği gibi) bulunmaktadır.

Gelişmiş ülkelere göre henüz yolun başındayız. Ekonomik büyümeyi çok istiyoruz ama onun temelindeki itici güç olan fikir üretimini ihmal ediyoruz.

Ülkemizde 2024 yılında Ar-Ge harcamasına göre ilk 6 şirket (Tusaş, Aselsan, Roketsan, Ford, Havelsan, Arçelik) içinde başarısı ile harcaması orantısız olan tek şirket bulunmuyor. (Turkishtime)

Görüldüğü gibi Ar-Ge harcamasında başı çeken firmalar savunma, havacılık, otomotiv ve beyaz eşya sektörlerinde yer alıyor. Aynı zamanda bunların ileri teknoloji faaliyetleri ve işbirliği yapan girişimler olduğu da ortadadır.

Ülkemizin 2024 yılı Ar-Ge harcamasının gayrisafi yurt içi hasıla (GSYH) içindeki payı yüzde 1,46 oldu. (TÜİK)

Dünyada GSYH’ye oranla en fazla Ar-Ge harcaması yapan (2023 verilerine göre) ilk 6 ülke; İsrail (%6,3), Güney Kore (%5), Tayvan (%4), (İsveç %3,6), Japonya (%3,4) ve ABD (%3,4) olmuştur. (OECD)

Türkiye yıldan yıla bu konuda artış kaydetse de (2023’te %1,39), gelişmiş ülkelerle kıyaslandığında Ar-ge harcamalarının payı hâlâ çok düşük seviyededir.

Sonuç olarak; Ar-Ge çalışmalarının sadece üretim, savunma ve havacılık, bilgi ve teknoloji, otomotiv, beyaz eşya, elektrik ve elektronik alanlarıyla sınırlı olduğu anlaşılmasın. Yukarda da örneğini verdiğim üzere her türlü ticari ve hizmet sektörü ile de ilgili, hatta sanatsal projeleri bile kapsadığı söylenebilir. Biraz daha ileri gideyim; kâr amacı olmayan, vatandaşlara değer sunmak üzerine odaklanmış kurumları da ilgilendirdiğini unutmayalım. Ar-Ge Merkezleri’ni geliştirirken, üniversitelerle işbirliği yapmanın da katkısı inkar edilemez.

Ayrıca vatandaşların refah düzeyleri ile ülkelerin Ar-Ge harcamaları arasında paralellik vardır. Refahı artırmak ve gelişmiş ülkelerle rekabet edebilmek için bu kaynağı artırmak zorundayız. Yoksa büyürüz ama kalkınamayız…

Bu konuyla çok karıştırılan inovasyon, Ar-Ge‘nin bir sonraki aşamasıdır. Yani Ar-Ge inovasyonun temelini oluşturur. O da önümüzdeki yazının konusu olacak…

Ercüment Tunçalp

5 Ocak 2026 saat: 13:23

Sayın Aslanyürek iyi günler,

Yenileşme ve yaratıcılık konusunda bana göre olması gereken 3 alışkanlık; özeleştiri, empati ve kıyaslamadır. Maalesef ülkemizde bunları birlikte kullanan işletme sayısı oldukça azdır. Bulduğum iyi örnekleri de açıklıyorum zaten. Birkaç hafta önceki “Yerel perakendecilere bazı tavsiyeler” başlıklı yazımın okunmasını tavsiye edebilirim. Bir de önümüzdeki haftalarda “Ar-Ge neden önemli ?” başlıklı yazımda da bunun devamı sayılabilecek önerilerde bulunacağım. Temel oluştuktan sonra da inovasyon konusuna geçeceğiz. İlginiz için teşekkürler…