Ercüment Tunçalp

Gini katsayısı ve gelir eşitsizliği

Gini Katsayısı veya Gini Endeksi bir nüfus içindeki eşitsizliğin istatistiksel ölçüsüdür. Gini Katsayısı 0 ile 1 veya Gini Endeksi %0 ile %100 arasında herhangi bir değer alabilir. Sıfır katsayısı, bir nüfus içinde gelir veya servetin tamamen eşit dağıldığını gösterir. Bir katsayısı ise bir nüfus içindeki tüm geliri tek kişinin aldığını, diğer fertlerin hiçbir şey kazanamadığını temsil eder.

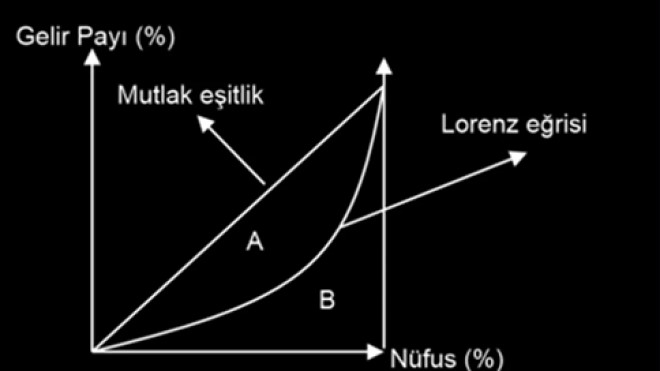

Lorenz eğrisi ile nasıl hesaplandığına bakalım.

Gini katsayısı= A/(A+B)

Lorenz eğrisi, ekonomideki nüfusun gelir dağılımını görsel olarak ifade etmek için kullanılan grafiktir. Aşağıdaki grafik üzerinde görecek olursak; gelir tamamen eşit olarak dağıtıldığı takdirde Lorenz eğrisi 45 derecelik bir çizgi oluşturur. Bu mutlak eşitlik çizgisidir ve bu durumda Gini katsayısı 0 değerini alır. Gelir dağılımı eşit olmadığında, Lorenz eğrisi 45 derecelik değil, eğri bir çizgi oluşturur.

(Kaynak: Ekonomi Gazetesi)

Nüfus içinde gelirin ve servetin tek kişiye ait olmasının veya fertler arasında tamamen eşit dağılımının gerçekleşme ihtimali oldukça düşük olduğundan, hem %0 hem de %100 değerlerine ulaşmak neredeyse imkansızdır. Genellikle ülkeler %20 ile %70 arasındaki değerlerle sıralanırlar.

Dünya Bankası verilerine göre, Güney Afrika %63,0’lık Gini Endeksi ile en yüksek gelir eşitsizlik seviyesi sergilerken, Norveç %22,7’lik Gini Endeksi ile düşük bir eşitsizlik seviyesi sergiliyor.

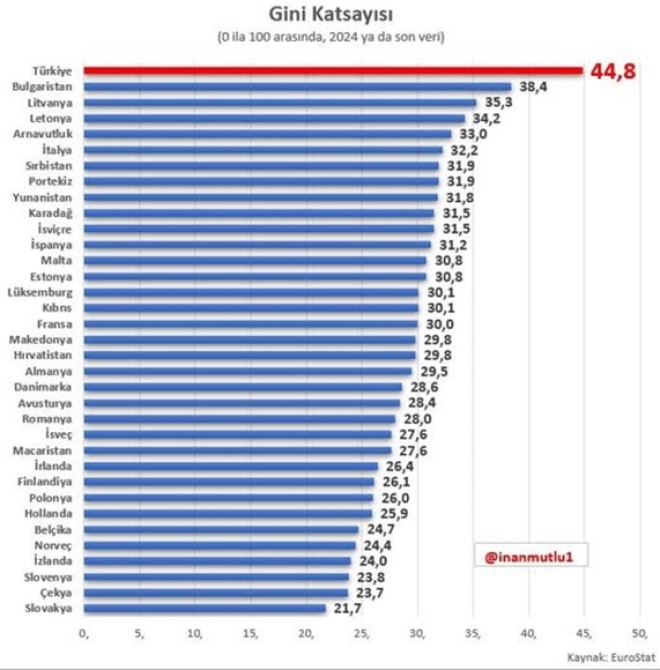

Çoğunlukla dünyanın en yoksul bazı ülkelerinde küresel en yüksek Gini katsayıları görülürken, en düşük Gini katsayıları daha zengin Avrupa ülkelerinde izlenmektedir. Peki Gini endeksinin 50 olması ne ifade eder?

Yanıltmasın; endeksin orta noktası gibi görünse de esasında gelirin adil dağılmadığını gösterir. Zaten 2024 yılı itibariyle dünyada sadece 14 ülkenin Gini değeri 50 veya üzeridir. Bizimki de 50’ye yakındır (44,8). Örneğin, 20-30 arası eşitliğe yakın değer, gelir dağılımının adaletli olduğuna işarettir. Dünya Bankası ölçüsüyle; endeksin 40’ın üzerine çıkması ise yüksek eşitsizliğin ifadesidir.

Yani katsayının yükselmesi, toplumsal uyum ve adalet adına bir alarm vazifesi görür. Örneğin, bu uyarıyı takiben zengin ile fakirin aynı oranda ödediği dolaylı vergilere yüklenmek yerine; zenginlerden artan oranlı vergi alma kararı eşitsizliği azaltmayı hedefler. Ve de konuya ilgisiz kalınmadığını gösterir.

Araştırmalar, gelir eşitsizliği artışı ile suç oranları arasında doğrudan bir ilişki olduğunu gösteriyor. Gini katsayısının düşük olduğu ülkelerde insanlar birbirine daha fazla güvenir. Eşitsizliğin arttığı ülkelerde ise güven azalır, kutuplaşma artar. Dolayısıyla Gini endeksi ekonominin gücünü değil, gelir dağılımındaki adaletin derecesini gösterir. Örneğin, iki ülkeden biri çok yüksek, diğeri çok daha düşük GSYİH’ye sahip olsalar bile aynı Gini katsayısına da sahip (ideale yakın) olabilirler. GSYİH’si düşük olanın tek tesellisi; pasta küçük de olsa, paylaşımın adil olduğuna inanmasıdır.

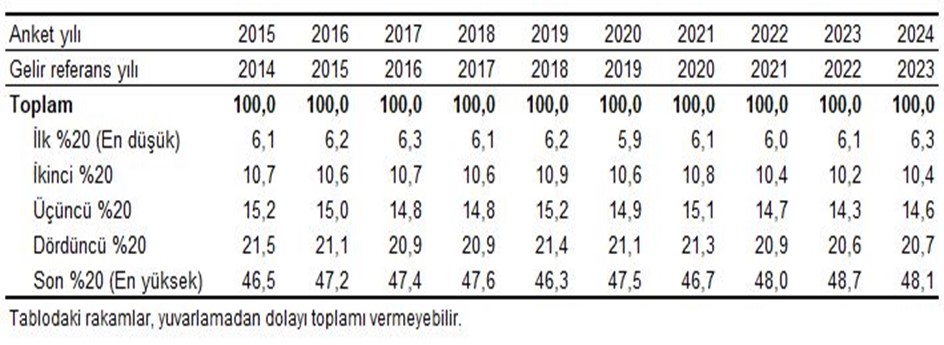

TÜİK tarafından kullanılan diğer bir eşitsizlik ölçüsü de yüzde paylar göstergesi olup, nüfusun yüzde kaçının gelirin yüzde kaçını aldığını ve en zengin grubun en yoksul gruptan kaç kat fazla gelir elde ettiğini gösteren ölçüttür. Aşağıdaki tabloda görüleceği üzere; TÜİK’in açıkladığı 2024 yılı gelir dağılımı istatistiğine göre en yüksek yüzde 20’lik gelir grubunun toplam gelirden aldığı pay yüzde 48,1 olurken, en düşük gelire sahip yüzde 20’lik grubun payı yüzde 6,3 oldu. Bu paylarda, son iki senede görülen küçük değişimlere bakmak yerine, 2019 yılından bu yana en düşük yüzde 20’lik pay hemen hemen aynı kalırken, en yüksek yüzde 20’lik payın 2 puana yakın arttığını iyi görmek gerekir.

Sonuç olarak; gelir dağılımı bir ülkede belirli bir dönemde üretim sonucu ortaya çıkan milli gelirin bölüşümünü ifade eder. Gelir eşitsizliğini bir ülkede istatistiksel veri olarak ortaya koymak ne kadar kolaysa, adil bir gelir dağılımını sağlamak da bir o kadar zordur. Gelir dağılımındaki eşitsizlik, en önemli sosyoekonomik sorundur. Türkiye gelir dağılımında adaletin sağlanması konusunda maalesef istikrarlı bir iyileşme kaydedememiştir. Oysa bir toplumda fırsat eşitliğini gerçekleştirebilmek için gelir dağılımında adaletin önceliği olmalıdır. Örneğin bunun için de yukarda belirttiğim gibi gelir ve servet dikkate alınarak artan oranlı vergilerle dolaylı vergi payının düşürülmesi gerekir.

Mevcut durumda ise; bir tarafta gelirini reel olarak enflasyon kadar artıramayan ve tasarruf imkanı olmayan emekçiler, diğer tarafta fazla parasını yıllık en az %70 değer artışı sağlayan altına yatırarak servetini çoğaltanlar…

Bu şartlarda gelir dağılımındaki bozulma önlenebilir mi?

Ekonomist İnan Mutlu’nun, gelir eşitsizliği konusunda Avrupa ülkeleri arasındaki en yüksek değere sahip durumumuzu gösteren tablosu aşağıda görülebilir. Tekrar hatırlatmak da fayda var; Gini endeksi ne kadar yüksekse, eşitsizlik derecesi de o kadar yüksektir. Aynı zamanda bu durum yüksek gelire sahip olanların, toplam gelirden orantısız derecede büyük pay aldıklarını gösterir.

Geleceğe dair en olumsuz şartları göz önünde bulundurup, tedbirleri buna göre almak kötümserlik değil, ayakta kalmanın ilk şartıdır. Hayalleri planlara yansıtmak ise çoğu zaman hüsran demektir. Bu gözle 10 ay önce yaptığım yıl sonuna dair yüzde 37’lik enflasyon tahminim tuttu. Elbette bilinen sebeplerle resmi enflasyon yerine İTO’nun yıllık yüzde 37,68 çıkan İstanbul Tüketici Fiyat İndeksi’ni dikkate aldım. Şimdi de 2026 yılının ‘daha zor’ geçeceğine inanıyorum. Hal böyleyken, bir kısım yazar 2026’dan çok ümitli olduklarını, hatta uçuşa geçeceğimizi yazarken kalemlerinden bal damlıyor. Elbette moral veriyorlar ama bunun nasıl gerçekleşeceğini anlatmıyorlar…

Örneğin;

- Açlık sınırı altında kalan, yetersiz asgari ücret ile daha da zorlanacak çalışanların ve emeklilerin nasıl iyimser olacağını; yüksek kiralar için hangi tedbirlerin alınacağını,

- Yüksek enflasyonun birinci sebebi olan yapısal sorunların halli için bize ulaşmayan hangi müjdeyi duyduklarını,

- Kurun baskılanması devam ederse, ihracatcımızın fiyat rekabeti sorununu nasıl aşacağını, tersi durumda ise ithal hammadde ve ara malların maliyeti artacağından, bu ikilemden nasıl çıkılacağını açıklamıyorlar.

- Bir ülkeye sıcak para, yüksek faiz verilirse veya borsası çok kazandırırsa girer. Buna rağmen içerde faiz düşer ve eksi reel faiz oluşursa, para dövize, altına veya borsaya gider. Kur yükselince de bu enflasyona yansır.

- Reel sektörün 2025 Ekim sonu itibariyle net döviz pozisyon açığı (döviz yükümlülükleri ile döviz varlıkları arasındaki fark) 182,8 milyar dolardır ve artış eğilimi göstermektedir. Bu ihtiyacın da kur riski yarattığı açıktır.

Şirketlerin ayakta kalması için 2025’te yüzde yüze yakın artan iflasların ve konkordatoların nasıl engellenebileceği de bir başka sorundur.

- İsraf bitti mi, tasarruflar devreye girdi mi?

- Hazine ve Maliye Bakanlığı’nın açıklamasına göre; Türkiye’nin dış borç stoku 2025 üçüncü çeyrek sonu itibariyle 564,9 milyar dolardır.

Dış borç yükü ise ‘Borç yükü= Borç stoku/GSYH’ hesabıyla ‘564,9/1538= %36,7’dir. Bu iyimser bir tablodur. Çünkü GSYH, TL’den dolara çevrilirken yıllık ortalama dolar kuru dikkate alınıyor. Oysa borç eldeki dolar veya güncel kurdan bulunacak dolar ile ödeniyor. Dolayısıyla GSYH görece daha yüksek, dış borç yükü de düşük çıkıyor.

- Ekonomi ile yakın ilişkisi olan siyasi ısınmanın sona ereceğine dair bir görüntü var mı? Bu iklim yumuşamadan ekonomide iyileşme beklenebilir mi?

- 2025 yılı içinde bir seçim ihtimali yoktu. Oysa 2026 ikinci yarısında ise muhtemelen önümüzde para politikasını, kamu harcamalarını ve buna bağlı olarak finansal koşulları değiştirebilecek bir seçim süreci ihtimali var.

- Henüz yılın başında; İran, Suriye ve hatta bütün dünyanın dengesini bozan Venezuela olaylarının olumsuz ekonomik sonuçları ihtimal dışı mı?

- Bir gazete, İpsos araştırma raporundan aktararak diyor ki; “2015’te yıl içinde 232 kere, yani haftada 4 kez (doğrusu 232/52= 4,46) market alışverişi yapıyorduk. 2025’te yıl içinde 248 kez marketin yolunu tuttuk. Yani artık haftada 5 kez (doğrusu 248/52= 4,76) markete uğruyoruz.”

Hassas bir çalışma ile ortaya çıkan her sonuç değerlidir ama yorum hatalı olursa beklenen fayda sağlanamaz. Yukarda parantez içinde gösterdiğim basit matematik işlemle, 10 yıl sonra haftada 1 gün fazla alışveriş yapıldığı söylemi çelişiyor. Yarım gün bile artış olmadığı ortadadır. Bu haber kısmı…

10 yıl önce tüketici, sadık olduğu marketin kapısından girip alışverişini bir defada bitiriyordu. Şimdi ise ‘fiyatlandırma kaosu’ nedeniyle en az 3 değişik markete uğramadan eve dönemiyor. Yani 2025 yılında artış değil, dramatik bir düşüş olduğu (en az iki alışverişi tek saymak gerekiyor) görülüyor ve fakat bunun değişeceğine dair de bir işaret bulunmuyor. Tersine gelir eşitsizliği artarken, satın alma gücündeki azalış bas bas bağırıyor…

Sonuç olarak; “Hiçbir şey göründüğü gibi değildir.” Görüntüden ibaret olmayan her konu da tartışmaya açıktır ve istişare dışında doğruya ulaşmak mümkün değildir. Örneğin ilk bakışta enflasyon kademeli olarak düşüyor değil mi? Şapkayı havaya atmadan önce TÜFE’de gerileme varken, hangi göstergelerde tersine durum olduğuna da bakmalıyız. Yİ-ÜFE Kasım’da yıllık %27,23’ten, Aralık’ta %27.65’e yükselmiş. Bu artan maliyetlerin habercisidir ve bir müddet sonra raf fiyatlarına da yansıyacağını gösteren alarm sistemidir. Çekirdek enflasyon Kasım’da yıllık %30,27’den, Aralık’ta %31,08’e yükselmiş. TÜFE düşerken çekirdek enflasyonda artış görülüyorsa bu daha önemli soruna işarettir. Zira küresel gelişmelere bağlı kontrol dışı (enerji, tütün ve alkol gibi) kategoriler hesap dışı bırakıldığından, enflasyonun kalıcılığı hakkında daha doğru fikir verir ve profesyoneller tarafından özel olarak takip edilir. Artık süreklilik arz eden 50’nin altındaki PMI endeksi ve 100’ün altında kalmayı sürdüren TGE’den, tekrara düşmemek için bahsetmiyorum bile…

Peki, hiç mi olumlu bir şey yok? Elbette var ama yetersiz kalıyor…

Örneğin enflasyonla mücadelede kısmen başarı sağlanabilmesi, önümüzdeki aylar için yukarda saydığım riskleri barındırsa da olumlu gelişme sayılabilir.

CDS (kredi risk primi) değerinin son 6 senede 600’lerden 215’e düşmesi, sıkı para politikasının da katkısı ile ekonomide iyileşme olarak yorumlanabilir.

Ancak yeterli değildir. Fikir vermesi açısından; İsviçre ve Almanya’nın 10’un altındaki, Avustralya, İngiltere ve İspanya’nın 20’nin altındaki, ABD ve AB ülkelerinin 50’nin altındaki değerleriyle birlikte görmek daha açıklayıcı olur.

Böyle bir tablo, 2026’da feraha ermemize yeter mi?

Asgari ücret ve yüzde 20 fazlasına kadar ücret alanların toplam çalışanlara oranı yüzde 62,5 iken; emeklilerin toplam nüfusa oranı yüzde 18,5’dir. (DİSK AR)

Reel sektörün mal ve hizmet üreteceği müşteri profili de çoğunlukla budur.

Temenni kıvamında seslendirmek yerine; tane tane yukardaki ‘acaba’lara açıklık getirilse de bizler de bu sevince memnuniyetle ortak olabilsek…

Ülkemizde oldukça fazla küresel çikolata markası bulunduğundan, aşağıda belirteceğim şaşırtan beyanların nereden seslendirildiğinin pek önemi yoktur. Zira bizde de hemen benimsendiğini ve haklılığının tescil edildiğini hayretle izliyoruz…

Geçen yıl kakao fiyatları zirveyi görünce anında fiyatları artıranlar; bu yıl 65 yılın en sert düşüşünü takiben, “stoklarımız var, ucuz kakao ve çikolata market raflarına en erken 2026’nın ikinci yarısında yansıyabilir” diyorlar.

- Yani fiyatlar arttığı zaman depolarda ucuz maliyetli stok yok, fiyatlar düşünce elde pahalı stok var öyle mi?!

- Tüketiciye verilmek istenen; “2026’nın ilk 6 ayında fiyat düşüşü beklemeyin” mesajıdır.

- Bırakınız büyük markaları, küçük işletmelerin bile geçtiğimiz Ağustos ayında, yeni rekoltenin yüksekliği hakkında bilgileri oldu. Bunu göre göre şirketler ellerinde 11 aylık stok (5+6) tutmazlar…

İşte 5 Ağustos 2025 tarihli J.P. Morgan açıklamasından bir özet:

“Arz tarafında, Ekvador’da hava koşullarının iyileşmesi ve yeni dikilen kakao fidanlarının olgunlaşmasıyla birlikte kakao üretiminin 2025/2026 sezonunda artması bekleniyor. 2025’in ikinci yarısına bakıldığında, kakao stoklarının azalması nedeniyle (aynı fikirdeyim) öğütme işlemlerinin mevsimsel olarak düşük kalması muhtemel gözüküyor. Hava koşullarının iyileşmesiyle birlikte kakao üretiminin artması ve durumun fiyatlar üzerinde daha fazla aşağı yönlü baskı oluşturması bekleniyor” deniyordu…

Tekrar ediyorum, Ağustos ayında görünen manzara buydu…

Devam edelim…

- Deneyimli tüccar yeni sezonun rekoltesini görmeden stoğa yüklenmez. Nitekim zaten böyle bir acemiliğin olmadığını, işletmeye ucuz ürün girdiği halde fiyatın düşmediğini birçok kategoride gördük ve seslendirdik. Örneğin Kasım ayının ilk günlerinde; kakao, ayçiçeği yağı ve çam balında bir yıl önceye göre gerçekleşen rekolte artışının fiyatlara neden yansımadığını ve diğer ülkelerin döviz bazında bizden nasıl ucuz kalabildiklerini sormuştum, hâlâ cevap beklemekteyim…

- Kakao hasatı ülkelere göre küçük farklar gösterse de yılda iki hasat dönemi vardır. Birçok bölgede ana hasat Ekim ve Mart ayları arasında; ikinci hasat (orta hasat) ise Mayıs ve Ağustos arasında gerçekleşir.

- Nitekim Eylül ayına geldiğimizde; ABD’de faaliyet gösteren emtia borsası Intercontinental Exchange, “kakaonun ton fiyatının 2024 sonundan Eylül ayına kadar yüzde 40’ın üzerinde gerileyerek 7 bin doların altına indiğini” duyurdu.

- Aynı kaynak Kasım ayında da; “kakaonun ton fiyatının 2024 sonundan bu tarihe kadar yüzde 55’den fazla gerileyerek 5 bin 160 dolar seviyelerine indiğini” bildirdi.

- Aralık başında gördüğümüz manzara ise, 2024’ün sonunda 12.000 $/ton seviyelerine çıkan kakao fiyatının, 2025 sonunda 5.000 $/ton civarına indiğidir.

- Yani markalar kakao fiyatının düşeceğini bugün değil, 5 ay önce öğrendiler. Dolayısıyla 5 ayın üzerine tüketiciye “6 ay daha bekleyeceksin” mesajının haklılığı yoktur.

Buna rağmen önümüzdeki zaman diliminde oluşabilecek ‘bize özel’ senaryoya da bakalım.

- Bazı markalar marketlerde daha aktif olacaklar (yılbaşı aksiyonlarında görüldüğü gibi), indirimli ürünler “stoklarla sınırlı” olacak ve yine eski normal raf fiyatına dönülecektir. Zira artık o seviye kazanılmış haktır!

- Elbette indirimdeki çikolata fiyatları da hak ettiğinden daha pahalıdır. Normal raf fiyatı ise çok daha abartılıdır (Greedflasyon).

- Geçen yıl haklı olarak fiyatlar arttı. Ancak o durumda bile bazı markalar tarafından hissettirmeyecek miktarda gramajlar düşürüldü (Shrinkflasyon).

- Yetmedi, bazı ürünlerde içerik değiştirildi, örneğin kakao yağı yerine ucuz bitkisel yağlar kullanıldı (Skimpflasyon).

Sonuç olarak; normalde çikolata fiyatlarının 2025’in ikinci yarısında etap etap düşürülmesi gerekirken, bu yapılmayıp 6 ay daha süre istenmesinin mantığı yoktur. Kaldı ki küresel uygulamalardan ayrıldığımız husus, yüksek enflasyonun getirdiği fiyatlamadaki bozulmadır. Zira pazara hakim olan firmaların fiyatlarını arz ya da talep koşullarından bağımsız olarak belirleyebilmeleri, tam rekabet piyasasının gelişmesini de engellemektedir.

Şimdi de örneklerle Avrupa’dan nasıl ayrıştığımıza bakalım:

- Toblerone 3×100 gr çikolata Fransa’da 3.78 euro iken, Türkiye’de 14.22 euro (3×239.95= 719.85 TL) fiyata satılmaktadır. Ferrero Rocher 16’lı çikolata Almanya’da 1.99 euro iken, Türkiye’de 4.62 euro (233.95 TL) fiyata satılmaktadır.

- “Yukardaki ürünler ithal” diyecekler için yerli üretim ile devam edelim. Gebze’de fabrikası olan bir İsviçre markasının 90 gr çikolatası Almanya’da 1.04 euro iken, Türkiye’de 3.15 euro (159.95 TL) fiyata satılmaktadır. Bu marka nasıl oluyorda euro bazında 3 katı fiyatla raflarımızda yer alabiliyor?

Bitmedi. Avrupa’da Penny, Rewe, Edeka ve Kaufland 79 cente kadar bu ürünün fiyatlarını düşürdüler.

- Ülkemizde 1 euro’ya yerli 60 gr çikolata yokken, Avrupa’da 100 gramı 1 euro olan kaliteli çikolata bulmak nasıl mümkün olabiliyor?

- Elbette Avrupa’da da 4 euro’yu bulan lüks ürünler var ama konumuz o değil.

- Sonuç olarak; her fiyat yüksekliğinin maliyet kaynaklı olmadığını belirtmek istedim. Nitekim Avrupa’nın en pahalı iki ülkesinden biri olan Norveç’te yapılan bir alışverişin tutarı nadir de olsa bizden daha yüksek çıktı. Ancak bu ülkede bile 3 kalem ürün; kırmızı et, muz ve çikolata euro bazında oldukça farklı şekilde ucuz çıktı. İlk ikisini çok yazdım, çikolataya sıra biraz geç geldi.

Joel Makyr, Philippe Aghion, Peter Howitt adlı üç ekonomist, teknolojik yeniliklerin ekonomik büyümeyi nasıl şekillendirdiğine dair derinlemesine ve dönüştürücü çalışmaları nedeniyle Nobel Ödülü’ne layık görüldüler.

1992’de geliştirdikleri “Yaratıcı yıkım” modeli ile ekonomik büyüme teorilerinde çığır açtılar. Yaratıcı yıkım; yeni fikirlerin ve teknolojilerin, eski üretim yöntemlerini ve iş modellerini ortadan kaldırarak, yerlerine daha verimli ve yenilikçi alternatifler getirilmesi sürecini tanımlar. Bu modelde girişimciler ve firmalar daha iyi ürünler ve süreçler geliştirdikçe ekonomideki verimlilik artar. Ancak bu yenilik süreci aynı zamanda mevcut firmaların, teknolojilerin ve istihdam biçimlerinin devre dışı kalmasına da neden olur. Model ekonomik büyümenin yalnızca daha fazla üretmekle değil, daha yenilikçi ve verimli üretim yolları bulmakla mümkün olduğunu savunur. Ayrıca kamu politikalarının eğitim, Ar Ge destekleri ve rekabet düzenlemeleriyle bu süreci hızlandırabileceğine veya yavaşlatabileceğine vurgu yapar. (Forbes)

Dolayısıyla Nobel Ekonomi Ödülü çok değerli bir çalışmaya verilmiştir.

Çünkü;

- Kuru kuruya büyümenin önemli olmadığına dair vurgu vardır. Yani büyümenin sadece rakamsal veri olmadığı, katma değeri artırmadan ister ülke yönetiminde isterse şirket yönetiminde tek başına işe yaramayacağı belirtiliyor. Örneğin geleneksel büyüme modellerinde, “enflasyonla mücadelenin de kazanılacağı” söyleniyorsa, bunun da o kadar kolay olmadığı anlaşılıyor.

- Kamu politikalarının öncelikle eğitim ve Ar-Ge destekleri ile sürece olumlu ya da olumsuz etkisinin altı çizilmektedir. Ülkemiz yıldan yıla bu konularda ilerleme kaydetse de gelişmiş ülkelerle kıyaslandığında Ar-Ge harcamaları hâlâ çok düşük seviyededir. Kaliteli insan kaynağımızı önce ülkede tutmak, sonra da özgür çalışma ortamı sağlayarak yaratıcılığı teşvik etmek gerekiyor.

- Verimlilik bu sürecin olmazsa olmazıdır. Çünkü bu olmadan maliyetlerin düşürülemeyeceği ve rekabetçi olunamayacağı çok açıktır. Verimsizlik son zamanlarda birçok ülkeden daha pahalı kalmamızın ana nedenleri arasındadır.

- Bu süreçte sürekli yaratıcılık yanında yıkımın da olağan sonuç olduğunun altı çizilmektedir. Teknolojik gelişmeye ve yaratıcılıkla desteklenen yatırıma önem vermeyen şirketlerin sistem dışında kalacağı hatırlatılmaktadır.

- Gerçek rekabetin eski üretim modellerini terketmekten geçtiği belirtilmektedir. Bu konuda devletin yönlendirici rolü önemsenmelidir.

‘Yaratıcı yıkım’ın temelleri çok eskiye dayanıyor. Her ne kadar çalışma övgüye değer olsa da hangi noktadan itibaren geliştirildiğini de bilmemiz gerekiyor. Avusturyalı Amerikan ekonomist Joseph Schumpeter’in (1883-1950) bir ekonomik inovasyon ve iş döngüsü teorisi olarak popülarize ettiği ekonomideki bir konsepttir. Teknolojik inovasyonun ekonomik büyüme konusundaki önemine vurgu yapan ilk kişidir. Schumpeter’e göre piyasada asıl önemli olan rekabet, aynı malları üreten firmalar arasındaki fiyat rekabeti değil, mevcut firmaların varlıklarını tehlikeye düşüren rekabettir. (Wikipedia)

Elbette ülkemizde sayıları az da olsa ikinci tercihi uygulayan şirketler vardır. Örneğin Migros’un perakende sektöründe hep ‘ilkleri uygulayan şirket’ özelliği tesadüf olmayıp, yukardaki anlayıştan kaynaklanmaktadır. Burada amaç pazar payı peşinde koşmak yerine, pazarın bütününü hedef almaktır. Yakında başka bir yazıda ölçek ekonomisinin şirketleri nasıl diri tuttuğunu ve buna ulaşmak üzere sağlıklı büyümenin nasıl sağlanacağını konu edeceğim.

Yaratıcı yıkım projesine göre sistem, daha iyisi geldiğinde mevcut şirketi feda edebilmelidir. Örneğin devlet dvd’ler ortaya çıktığında, dvd üreten firmalara karşı video kaset üreten firmaları korumaya çalışmamalıdır. Ya da polaroid fotoğraf makinasını üreten firmayı dijital fotoğraf makinası üreten firmalara karşı korumamalıdır. Daha iyisi geldiğinde önceki firmalar ortadan kalkabilmelidir. Ne kadar acımasız olduğu kabul görse de ancak yenilikçi yatırım politikaları ile şirketlerin ayakta kalabileceği anlatılmaktadır.

Burada devletin üstleneceği rol de ihmal edilmemiştir.

Yukarda ülkemizden başarılı bir örnek vermiştim. Küresel genişlikte de hem olumsuz hem de olumlu çok sayıda örnek bulunmaktadır. İşte bir tane de onlardan…

Bir zamanlar fotoğrafçılık denilince akla ilk gelen markalardan biri Kodak’tı.

Yıllar önce fotoğraflar film üzerine çekiliyor, sonrasında bastırılıyordu. Sonradan dijital fotoğrafçılık alanında gelişmeler yaşanırken, Kodak bu alana ilgisiz kaldı. Bunun sonucunda da 2012 yılında şirket iflas başvurusunda bulundu. Günümüzde ise artık marka bilinirliği iyice zayıfladı.

Sonuç olarak; yaratıcı yıkımın temelleri çok eskiye dayansa da 2025 Nobel Ödülü’nün bunu geliştirerek iş hayatına kazandıran bir çalışmaya verilmesi çok değerlidir.

Önceliğin büyümeye değil değişime verilmesi zaten kendiliğinden o hedefe götürecektir. Güney Kore, Japonya ve ABD modelleri incelenmeye değerdir.

Yıllardır benchmarking (kıyaslama) konusunun üzerinde çok fazla duruyorum. Belki bıktırıcı olmuş olabilir ama hedefin şirketi dinç tutmak ve ayakta kalmak olduğu düşünülürse; ülke içinde bulunamayan yenilikçi hareketleri diğer ülkelerde takip etmek, hatta bu sayede yaratıcı olabilmek de mümkündür. Zira üretici, tedarikçi, perakendeci ve çalışan açısından enkazın altında kalmamak gerekiyor. Devlet politikalarıyla da desteklenirse biz bunu başarırız…