Ercüment Tunçalp

İki ülkede iki alışveriş (16)

Uzun zamandan beri onlarca ülke ile yaptığımız fiyat kıyaslamalarında öyle bir noktaya geldik ki; artık döviz bazında da bizden pahalı ülke bulmak hayli zorlaştı. Önceki yıllarda alışveriş için ülkemize gelen yakın komşularımız arasında da artık eski şöhretimiz kalmadı.

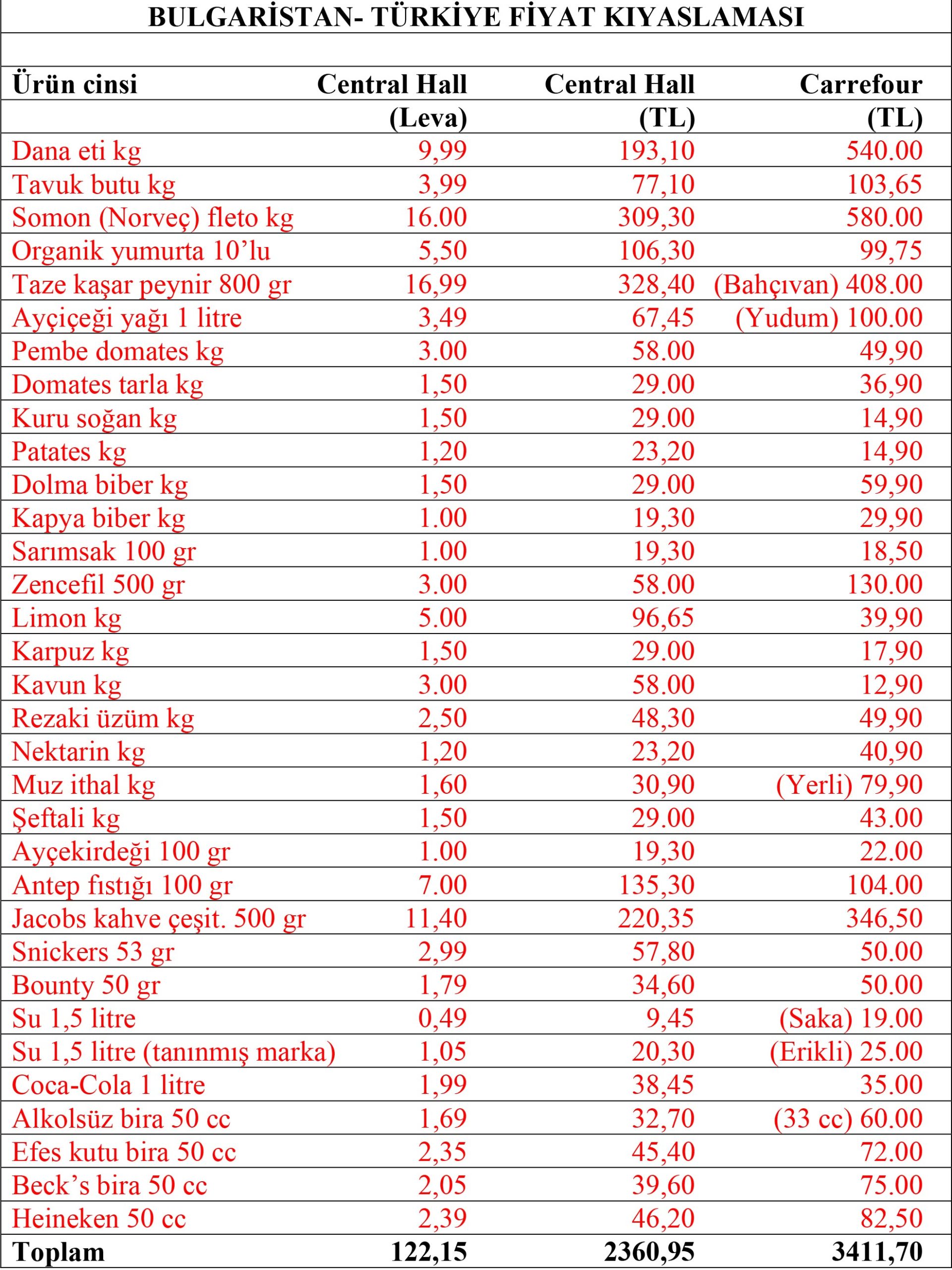

Romanya ve Macaristan’dan sonra bu yazımızda da Bulgaristan’ın başkenti Sofya’da bulunan tarihi Central Hall ile ülkemizdeki Carrefour fiyatlarını karşılaştırdık. Listenin birinci sütununda Central Hall fiyatlarını leva olarak, ikinci sütunda bu fiyatları güncel kurdan (1 leva= 19,33 TL) TL olarak göreceğiz. Üçüncü sütunda ise Carrefour fiyatları yer alacaktır. Sofya fiyatlarını YouTube kanalından aktaran Enes Yankaya’ya da emekleri için teşekkürler…

Önce kıyaslamamızı zorlaştıran bazı hususları belirteyim.

- Listede görüleceği üzere arada bizim aleyhimize büyük fiyat farkı vardır. Kaldı ki kıyaslamaya dahil etmediğim pahalı alkollü içecek fiyatları (viski, rakı, votka) komşuda bizim fiyatların ortalama yarısı seviyesinde olmasına rağmen listede yer vermedim. Yoksa aradaki farkın daha da açılması kaçınılmaz olurdu. Ülkemizde üretilen Tekirdağ rakısı bile bizim raflarda yüzde 47 daha pahalıdır.

- Bulgaristan’da çarşı, pazar, market fiyatlarında istikrar vardır ve tezgahtan tezgaha fazla oynama yoktur. Bizde ise benzer satış noktaları arasında bire bir aynı markalı ürünlerde bile fiyat farkı yüzde 50-60 oranlarına ulaşabiliyor.

- Satın alma gücünü kıyaslamak üzere ele alınacak en sağlam veri asgari ücretli çalışan geliridir. Ancak bizim ülkemizde asgari ücretli çalışan oranı yüzde 57 olmasına karşılık Bulgaristan’da sadece yüzde 14’dür. Dolayısıyla bizim tarafta ortalama ücret haline gelen gelir ile diğer taraftaki küçük bir çalışan grubunun gelirini karşılaştırmış olacağız. Bunu da kenara not edelim.

Şimdi de ilişikteki liste üzerinden kıyaslamalara başlayalım…

- 33 kalemlik listemizde sanal alışverişin Bulgaristan tarafındaki tutarı 122,15 leva, karşılığı ise 2.360,95 TL iken; Türkiye tarafındaki tutarı 3.411,70 TL’dir.

- Alışverişin yapıldığı tarihte 1 Bulgar levası 19,33 TL karşılığıdır. 1 Euro1,95 Bulgar leva karşılığıdır. 1 Euro 37,98 TL karşılığıdır.

- Ülkemizde asgari ücret 17.002 TL iken Bulgaristan’da 933 Leva’dır ve bu ücret 18.035 TL karşılığıdır. Her iki ücretin güncel kurdan karşılığı ise Türkiye’de 448 Euro, Bulgaristan’da 475 Euro dur. Ancak küçük bir istisna dışında Bulgaristan’da aylık ortalama net ücret 1.662 Leva olup, karşılığı 843 Euro dur. Bunu kullanmayacağız ama yine de aklımızda tutmalıyız…

- Asgari ücretli bir Bulgar vatandaşı aylık geliri ile bu alışverişi 1 ay içinde 8 defa tekrarlayabilirken, aynı alışverişi Türk vatandaşı 5 defa yapabilmektedir. Başka bir ifade ile Bulgar tüketici bu alışverişi gelirinin yüzde 13’ü ile yapabilirken, aynı alışverişi bizim tüketicimiz gelirinin yüzde 20’si ile yapabilmektedir.

- Listede görüleceği üzere döviz bazında bizde daha pahalı olan ürün sayısı hayli fazladır (22 adet). En ilginç tarafı; komşudaki ithal muz fiyatının yüzde 158 fazlası bizim yerli muza aittir. Dana eti fiyatı da bizde yüzde 180 daha yüksektir. Ancak hâlâ bazı spekülatörler fiyat artışı çığırtkanlığı yapmaktalar.

- Su yüzde 100, yerli ürünümüz bira yüzde 60, ayçiçeği yağı yüzde 49 döviz bazında bizde daha pahalıdır.

- Eğer her iki tarafın gelir ve fiyat düzeyleri benzerlik gösterseydi bizdeki alışverişin toplamı 3.411,70 TL yerine 2.237 TL olmalıydı. Veya 3.411,70 TL’lik alışverişi yapan vatandaşımızın asgari ücreti 25.929 TL’yi bulmalıydı.

Sonuç olarak; bu olumsuz tablo son yıllarda oluşmuştur. Kişi başına milli gelir 2002 yılında Türkiye’de 3.688 dolar iken Bulgaristan’da 2.093 dolar idi. 2023 yılına geldiğimizde ise kişi başı milli gelir Türkiye’de 13.109 dolara, Bulgaristan’da 16.087 dolara ulaşmıştır. (Kaynak: Euronews- Ekonomim)

Böylece son 21 yılda Türkiye’de gelir 3,5 kat artarken, Bulgaristan’da 7,6 kat artmıştır.

Hep büyüme ile övünürüz ya; işte her iki ülke vatandaşına da yansıyan büyüme rakamları yukardadır. Komşunun 2023 yılı işsizlik oranı yüzde 4,3 ile enflasyonu da yüzde 4,7 seviyesiyle fark yaratmaktadır. Yirmi yıl öncesine kadar hiçbir şekilde kıyaslanmayı kabul etmediğimiz Bulgaristan ile aramızdaki son durum budur. AB’ye katıldıkları 2007 tarihinden itibaren (Romanya ile birlikte) kaderleri değişmiştir. Bizde ise refah seviyesi tartışmalı konudur.

En yüksek gelire sahip ilk yüzde 20’lik dilimin (17-18 milyon) yaşantısına bakarak; “işte pahalı telefon kuyrukları, dolu olan lokantalar, kafeler; demek ki durum anlatıldığı gibi değil” sonucu çıkaranlar esas tabloyu gözden kaçırıyorlar. Zira bizim nüfusumuz 85 milyon ile sınırlı olmadığından kişi başı milli gelir hesabında ince ayar gerekiyor. Sığınmacıların ürettikleri mal ve hizmetleri toplam milli gelire dahil edeceksiniz ama kendilerini nüfusa dahil etmeyeceksiniz. Bu hesap gerçeği yansıtır mı?

“Efendim uluslararası hesaplar da böyle yapılıyor.” Olabilir, yüzde yarım sığınmacı barındıran bir ülkede hesaplar fazla etkilenmez. Oysa bizim gibi nüfusunun en az yüzde 10’u oranında geçici sığınmacıya sahip bir ülkede kişi başı milli gelir rakamı çok değişebilir. Örneğin asgari 8,5 milyon geçici sığınmacıyı da ilave edersek ülkemizde yaklaşık 94 milyon insan yaşadığını varsayabiliriz. Bu durumda da kişi başı milli gelirimiz 11.904 dolara iner.

Kaldı ki Almanya “240 bin göçmenin ekonomiyi olumsuz etkilediğinden” bahsederken, bizim misafirperverliğimizin maliyetini ölçmek zor olmasa gerek…

Kaynak:

- 2023 yıl sonu nüfusumuz 85.372.377 kişidir (TÜİK).

- 2023 yılı GSYH 1 trilyon 119 milyar dolardır (AA).

- 2023 yılı kişi başı GSYH 13.109 dolardır (TÜİK).

- Göç İdaresi Başkanlığı’na göre ülkemizde 4.449.333 yasal kalış hakkı olan yabancı bulunmaktadır. En az 4 milyon da her gün kaçak yollardan ülkeye girmeye devam eden veya yasal kalış hakkı bulunmayan Suriyeli, Afgan, Afrikalı ve diğer Asyalı düzensiz göçmenlerin varlığı için asgari ölçüdür.

Moldova, Doğu Avrupa’da, Romanya ve Ukrayna arasında, denize kıyısı olmayan bir cumhuriyettir. Başkenti Kişinev, resmi dili Romencedir. Moldova, kişi başına düşen GSYİH açısından Avrupa’nın en yoksul ülkesidir. Kıyaslama için seçilmesinin sebebi budur. Amaç bir kere de böyle bir ülke ile satın alma gücü farkını ölçmektir…

Ekonomi büyük ölçüde hizmet ve tarım sektörüne dayalıdır. Ülke içerisinde Gagavuz Türklerinin yaşadığı “Gagavuzya Özerk Bölgesi” bulunur.

Gagavuzya’nın kendi polis teşkilatı, kendi parlementosu, kendi başkanı ve seçimleri bulunmaktadır. Gagavuzlar hem Modova hem de Gagavuzya seçimlerinde çoğunlukla Rusya yanlısı partileri seçmekteler. Başkenti Komrat’tır. Ülkeye ismini veren Gagavuzlar, Oğuz Türkü kökenlidir. 11. yüzyılda Balkanlara göç eden Gagavuzlar Ortadoks Hristanlığını kabul etmişler ve daha sonra Osmanlı yönetimi altında kalmışlardır. Türkçeyi aynen bizim gibi konuşmaktalar.

Moldova, 33.850 kilometre kare yüzölçümüne sahip olup, Konya ilimizden daha küçük bir alanda yer almaktadır. Avrupa’da en az ziyaret edilen ülkelerden biridir. Ülke, büyük oranda engebeli ovalar ve üzüm bağları ile kaplıdır. Şarap üretimi, ülke ekonomisi ve kültürü için büyük önem taşır. Dünyanın en büyük yeraltı şarap mahzenlerine sahiptir. 27 Ağustos 1991’de, Sovyetler Birliği’nin dağılması devam ederken, bağımsızlığını ilan etmiştir.

- IMF’in 2025 verilerine göre Moldova, cari fiyatlarla 190 ülke arasında dünyanın 131. büyük ekonomisi konumundadır ama 8.239 dolarlık kişi başı geliri ile 97. sırada yer almaktadır. Türkiye ise 16. büyük ekonomidir ama kişi başı gelirde 65. sırada yer almaktadır. Dolayısıyla ekonomik büyüklüğün tek başına bir şey ifade etmediği buradan bir kere daha anlaşılmaktadır.

- Moldava nüfusu 2,3 milyondur. Yani Adana ilimiz kadar…

- Moldova asgari ücreti 319 euro Bizimki 533 euro dur.

- İşsizlik oranı yüzde 3,6’dır. Bizimki yüzde 8,1 (dar tanımlısı).

- Enflasyon oranı yüzde 7’dir. Bizimkinin dörtte birinden az…

- Bu küçük ülkede yer alan market zincirleri; Linella, Local, Rogop, Fidesco ve Famly Market’tir.

Şimdi market alışveriş kıyaslamalarına geçebiliriz…

- Sanal alışverişin tarihi 23 Nisan 2026,

- Moldova fiyatları Famly Market’ten, Türkiye fiyatları iki ulusal zincirimizden alınmıştır.

- Moldova para birimi Moldova Leyi’dir (MDL), bundan sonra bu kısa şekliyle ifade edilecektir.

- Güncel kurlar 1 MDL= 2,62 TL, 1 Euro= 20,13 MDL, 1 Euro= 52,63 TL şeklindedir.

- 42 ürünün yer aldığı listede; Moldova alışveriş tutarı 1.878 MDL ve karşılığı 4.922 TL tutmuşken, Türkiye alışverişi tutarı 6.304 TL tutmuştur. Euro cinsinden kıyaslarsak, Moldova alışverişi 93,52 €, Türkiye alışverişi 119,77 € çıkmıştır. Her iki şekilde de bizdeki alışveriş %28 daha pahalıdır.

- 42 ürünün 29’unda pahalı, 13’ünde ucuz kalıyoruz. Kronik olarak döviz bazında aşırı pahalı kaldığımız ürünlerden; ayçiçeği yağı yüzde 172, starking elma yüzde 140, bal yüzde 101, un yüzde 88, sığır eti yüzde 66, limon yüzde 57, fındıklı çikolata yüzde 55 daha pahalı çıkmıştır.

- Ülkemiz tüketicisinin geliri yüzde 67 fazlayken, alışveriş tutarı da yüzde 28 fazladır.

- Moldova vatandaşı aylık geliri ile bu alışverişi ayda 3,4 defa tekrarlayabilirken, bizim tüketicimiz aynı alışverişi ayda 4,5 defa yapabilmektedir. Başka bir ifade ile Moldova vatandaşı gelirinin yüzde 29’unu bu alışverişe harcarken, Türk tüketici gelirinin yüzde 22,5’ini aynı alışverişe harcamaktadır.

Sonuç olarak; görüleceği gibi bu fakir ülke ile bile satın alma güçlerimiz arasındaki bütün fark bu kadardır. Yani gelirdeki fazlalığımızın çoğunu, daha pahalı yaptığımız alışveriş farkına harcamaktayız.

Not: Yine istek üzerine, “batı ülkelerinde 1 saatlik net asgari ücret ile neler alınabilir ve aynı ürünler bizim ülkemizde kaç saatlik çalışmayla elde edilebilir” kıyaslamalarını buraya ekleyeceğiz.

Buna da Almanya ile başlıyoruz. Almanya’da 2026 yılı aylık net asgari ücret yaklaşık 1.900 euro dur. Aylık 160 saat hesabıyla saatlik net asgari ücret 11,87 euro dur. Bu gelirle 11,50 euroya 9 çeşit ürün alınabilmektedir. Toz şeker 1 kg 0,79 €, un 1 kg 0,39 €, makarna 500 gr 0,99 €, süt UHT 1 lt, kaşar peynir 150 gr 1,39 €, yumurta 10 adet 1,89 €, Coca-Cola 1lt 1,09 €, ayçiçeği yağı 1 lt 1,59 €, gold kahve 100 gr 2,49 € ürün fiyatlarıdır (dreidreiunddreisig hesabından).

Bu alışverişin Türkiye tutarı 1.106 TL veya 20,91 euro dur. Toz şeker 44 TL (PL), un 53 TL (Söke), makarna 47 TL (Pastavilla), süt 74 TL (İçim), kaşar peynir 175 TL (Cihan-Ser), yumurta 113 TL (PL), Pepsi Cola 60 TL, ayçiçek yağı 200 TL (Yudum), kahve gold 340 TL (Nescafe) ürün fiyatlarıdır.

Türkiye’de 2026 yılı aylık net asgari ücret 28.075 TL olup, aylık 160 saat hesabıyla (bizde en fazla aylık 180 saat olmasına rağmen) saatlik ücret olarak 175,5 TL’yi dikkate aldık. Bunun da karşılığı 3,32 euro dur.

Ve bu saatlik net asgari ücret ile sadece ayçiçeği yağı bile alınamamaktadır.

Sonuçta, Almanya’da 1 saatlik ücret ile yapılan alışveriş, ülkemizde 6 saatlik ücret ile yapılabilmektedir. Aradaki bu büyük farkın sebebi; geliri 3,5 kat olan Alman tüketicinin, alışverişi de yüzde 44 daha ucuza getirmesidir.

Sakın indirim oranlarından veya fahiş fiyatlar üzerinden yapılan yalancı indirimlerden bahsedeceğim zannedilmesin. O usul artık çok eskidi…

Yeni moda, oltanın ucuna takılan hayali indirimle tüketiciyi mağazaya çekmek; içeri aldıktan sonra da rafta olmayan o tanınmış ürünün ilk gün “depodan gelmediğini”, ikinci günden itibaren de “geldiği an bittiğini” söylemek… Konuştuğum her personelin verdiği cevaplarda aynı şablonu kullanmaları, bunun organize bir durum olduğunu anlatıyor.

Olayın birden fazla yaşandığı yer, yerel bir indirim market şubesi…

Uzun uğraşlardan sonra kendilerine ulaşıp durumu aktarsam da, bunun planlı yapılıp yapılmadığını görmek için kampanya döneminin ilerlemesini bekledim.

Sonuç düşündüğüm gibi olumsuzdur…

Gelelim yaşananlara…

- Yer: Fenerbahçe’de bir şube,

- Katalog: 28 Nisan- 11 Mayıs 2026,

- Ürün: Nestle kare bitter 60 gr

- Fiyat: 67,50 TL’den 49,50 TL’ye inmiş gösteriliyor…

- İşin bir de perakendeciyle iletişim kurulamama tarafı var. “Bize ulaşın” şeklinde bir form koymuşlar ama zaman harcayıp, olayı ayrıntılı bir şekilde yazdıktan sonra emeklerinizin uçup gittiğini ve ulaşmanın mümkün olamadığı görüyorsunuz. Aynı hikayeyi tekrar yazıyor ve ‘kurumsal…’ diye başlayan bir başka e posta adresine gönderiyorsunuz, mesaj yine geri geliyor.

Çağrı merkezine de ulaşamadığınız için kızgınlık katsayınız artıyor ve başka kanallar aramaya başlıyorsunuz. İnadım sayesinde müşteri ilişkileri departmanına ulaşıyorum ve ancak bu aşamadan sonra dönüş sağlanıyor.

Elbette bu olay sadece 1-2 perakendeciye ait değil, salgın haline gelmiş durumda. Daha önce de başka bir ulusal zincirde rastladığım ve açıkladığım Balparmak çam balı olayı var ki; kampanyanın son gününe kadar orta ölçekli şubelere hâlâ kampanya fiyatlı ürün gelmemişti. Üstelik normal fiyata satılamayacağı için de rafta bulunan aynı gramajdaki ürünler kaldırılmıştı.

Perakendeciyi de, marka sahibini de yakından tanıdığım için bir ihtimali daha belirtmeliyim. Perakendeci, marka sahibi ile mutabık kalmadan kendine göre bir fiyat belirleyebilir ve yayınlayabilir. Kategori lideri marka sahibi ise, piyasa fiyat yapısı bozulduğu için o üründe sevkiyatı geçici olarak durdurabilir.

Kampanya döneminde birbirlerine sitem etseler de zorunlu ilişkilerine devam ederler. Böyle bir ihtimal de vardır ve bunun tüketici dışında kaybedeni yoktur. İki tarafa da reklam katkısı sağlanmış; farkında olan az sayıdaki müşteri de bir şekilde ikna edilmiştir.

ESK’nın tezgahtaki ürünlerini (kıyma ve kuşbaşı) inserte koymanın yanlışlığını da kenara not edelim. Markette sık sık yok durumuna düşen bir ürünün uygun fiyatı kimseyi ilgilendirmez, aksine kızdırır. Tek istisnası Koop Marketlerde satılan donuk ürünlerdir ve bunların reyonlarda sürekliliği vardır.

İşin bir de algı yaratma tarafı var. Samsun Kasaplar Odası Başkanı Ömür Şen, “Kasaplarda satılan etin pahalı olmadığını, asıl fiyat algısının lokantalardaki ürünler üzerinden oluştuğunu” söylemiş.

Bununla da yetinmemiş, gerçek dışı bir ifadeyle “Ete gelen zamma ben zam demiyorum. Kırmızı et fiyatları 2-3 senedir yerinde sayıyor” diyebilmiş.

Dünyanın en pahalı kırmızı eti Türkiye’de (hem de dolar ve euro bazında) satılırken, Oda Başkanı’nın bu cesaretine şaşırmadım desem yalan olur!

Biz onun gibi yapmayalım ve rakamlarla konuşalım…

Önce karkas fiyatlardan başlayalım. (Kaynak: UKON)

- Dana karkas; 27 Nisan 2023 tarihinde 225 TL iken, 30 Nisan 2026 tarihinde yüzde 166 artışla 598 TL olmuş.

- Dana eti perakende fiyatlarına gelince; ulusal perakende zincirlerde, Mayıs 2023’te dana kıyma fiyatı (% 7- 14 yağlı) 300 TL iken, Mayıs 2026’da yüzde 254 artışla 1.061 TL olmuş.

- Dana kuşbaşı fiyatı (şişlik), Mayıs 2023’te 300 TL iken, Mayıs 2026’da yüzde 224 artışla 1.117 TL olmuş.

- Tezgahlarda en fazla satılan ilk sıradaki ürün dana kıymadır. Bu üründe 1 yıllık değil, sadece son 10 aylık fiyat artışı yüzde 77’dir. Haziran 25’te 600 TL olan fiyat, Mayıs 2026’da 1.061 TL olmuştur.

Böyle bir oran hangi kategoride vardır?

Sonuç olarak; Başkana hem 2-3 senedir fiyatların yerinde saymadığını hem de fiyatın esas hangi aşamada şiştiğini göstermek istedim. Eğer bir meslek grubunu temsil ediyorsanız inandırıcı olmak zorundasınız. Yetmez, bizim yaptığımız gibi konuştuklarınızı da rakamlarla ortaya koymalısınız…

Buna ilaveten et spekülatörleri, kurban bayramı öncesi tekrar hareketlenmiş ve yeni fiyat artışlarına kapı aralar şekilde; son 1 yılda yüzde 10,5 azalan üretim miktarını vitrine koymuşlardır. Hem de düşen kişi başı tüketim miktarını görmezden gelerek…

2023 yılı sonu itibariyle, kişi başı kırmızı et tüketim miktarı 22 kg civarındayken, 2025 yılı sonu itibariyle bu miktar yüzde 27 azalışla 16 kilograma kadar gerilemiştir. (Kaynak: Gaziantep İli Damızlık Koyun ve Keçi Yetiştiricileri Birlik Başkanı Osman Türkman)

Aynı dönem kırmızı et kişi başı tüketimde; AB ortalaması 34,5 kg, OECD ortalaması 34,8 kg, ABD ortalaması 66,7 kilogramdır.

Eğer talep, arz ile aynı veya daha fazla oranda azalıyorsa, fiyat artışı bu gerekçeye bağlanamaz!

Hangi gerekçeye bağlanabileceğini sık sık dile getiriyorum zaten…

Burada uzayan listeyi vermek yerine, yabancıların özellikle gıda sektöründeki markalarımıza olan ilgisini yorumlayacağım. Zira dijital ortamda bu listelere ulaşmak çok kolaydır.

Önce bu aşırı ilginin nedenlerine bakmak gerekir. O zaman görülecektir ki; bu beklenmeyen bir durum değildir. Zira alan da satan da bu ticaretten son derece memnundur. Yani bu alışverişin kaybedeni yoktur!

- Gıda sektörümüzde kâr marjları, özellikle ölçek avantajına sahip şirketlerimizde (ölçek ekonomisi) küresel ortalamanın üzerindedir. Üstelik 85 milyonluk bir ülkede ulusal zincir sayısının beş olması üretici markalar açısından avantajdır. Örneğin 6 milyon nüfuslu Danimarka’da 11 ulusal perakende zincir vardır ve aralarında kıyasıya rekabet yaşanmaktadır. Benzer durum 10 milyon nüfuslu Portekiz için de geçerlidir.

Peki bu ne demektir?

- Bizdeki ticari ortam, tedarikçinin piyasayı daha rahat kontrol etmesini ve az sayıda perakendeci ile “kazan kazan” uygulamasını kolaylaştırmaktadır. Devamında sektör içindeki diğer zincirlerin de belirlenen ana stratejiye uyumlarını sağlamak o kadar zor olmamaktadır.

- Bütün dünya ile döviz bazında fiyat kıyaslamaları yapmaktayız. Küresel markaların ülkemizdeki kadar fiyatlama rahatlığını diğer ülkelerde göremiyoruz. Yani döviz bazında pahalı kalmamız şirketlerimizi cazip kılmaktadır.

- Dolayısıyla yabancı yatırımcıların ileriyi görerek, “kavgada yumruk sayılmaz” kabilinden biraz daha bonkör davranması mümkün olmaktadır. Yerli marka sahipleri de bir anda elde edecekleri yüksek kazancın etkisiyle şirketlerini hızlı şekilde elden çıkarabilmekteler. Böylece iki tarafta bu alışverişten kârlı çıktıklarını düşünmekteler.

- Şirketlerini elden çıkaran iş insanlarımız bir taraftan istihdam yükünden kurtulurken, diğer taraftan ülkemizde çok geçerli olan rant ekonomisine dahil olarak servetlerini daha hızlı büyütmeyi tercih etmekteler.

Alanı da satanı da eleştirmek haksızlıktır. Empati yaptığımızda görüyoruz ki; ülkemizdeki bu ticari ortam yatırımcıların hatası değildir.

- Yukardaki her iki kulvarın da tatminkar kazanç sağlaması; geriye kalan birçok markayı da yabancılara kaptıracağımızın işareti sayılabilir.

Peki nereye kadar?

- Bir taraftan servet dağılımı hızla bozulurken, diğer yandan rekabetçiliğin ortadan kalkmasıyla; geriye üst gelir grubu ile alt gelir grubu kalacak, kaybolan orta gelir grubu nedeniyle de ekonomik büyüme ivme kaybedecektir.

- Yabancı sermayeli şirketleri bünyesinde barındıran YASED (Yabancı Sermaye Derneği) gün geçtikçe büyüyen öncü bir sivil toplum kuruluşudur.

- Resmi politikalar üzerinde etkilerini artırmalarının getireceği durumu tahmin etmek zor değildir. Yerli yatırımcıların bir de bu yönden bakmaları isabetli olur.

- Elbette Türk şirketleri de küresel markaları (sayıca az da olsa) bünyelerine katıyorlar. Aradaki önemli fark; alınan markaların küresel şöhretinden istifade amaçlanırken, satılan şirketlerin yerel bilinirliğini küresel alana taşımanın zaman ve ek yatırımlar (özellikle teknoloji) gerektireceğidir. Acaba yabancı yatırımcı bu zahmetli süreci neden göze almaktadır. Bir kısmını yukarda açıkladım.

Devam edelim…

- Yıllardır “katma değerli ürünler ihraç etmeyi” konuşuyoruz. Ancak hâlâ zeytinyağını, balı, fındığı dökme olarak gönderiyoruz. Hatta fındığımızı, satın aldığı yerli firma kanalıyla ucuza kapatıp, yüksek kâr marjıyla dünyaya satan bir marka örnek model oluşturuyor. Sayılarının artma ihtimali vardır.

- İç piyasaya gelince; ülkemizde üretilen suyu, sütü, zeytini, tavuğu, kırmızı eti, kuruyemişi, çayı, buğdayı (ekmek ve makarna olarak) işleyerek uygun buldukları fiyatla tüketicilerimize sunarak, elde ettikleri kârı da kendi ülkelerine taşıyorlar. Tekrar ediyorum; onları da eleştirmiyorum, kendi ülkem adına özeleştiri yapıyorum. Zira girişimcilik en uygun pazarlara odaklanmayı gerektirir. Eğer siz kendi değerlerinize sahip çıkamıyorsanız, yabancıya kızma hakkınız kalmaz.

İşte bu gelişmeyle, “Elin taşıyla elin kuşunu vurmak” sözü rafa kalkıyor, yerine “Elin taşıyla kendi kuşunu vurmak” sözü devreye giriyor.

Sonuç olarak; bir ülkeye yabancı yatırımın gelmesi ve sıfırdan değer yaratması arzu edilen bir şeydir. Ancak bizdeki durum bu değildir. Başarılı şirketlerimizin salgın halinde el değiştirmesidir. Maalesef uzun vadede bunun ne demek olduğunu yaşayarak göreceğiz.

Kaldı ki yabancı yatırımcılar Türkiye sınırları içinde kuracakları şirket türünde Türkler ile eşit haklara sahiptir. Hatta şirket sahipleri çeşitli vergi avantajlarından yararlanıp, elde ettikleri gelirleri yurt dışına serbestçe transfer edebilirler. Türkiye’de kurdukları şirketler için yabancı personel istihdamına dair çalışma iznini de kolayca alabilirler. (Kaynak: Mükellef)

Bunu desteklemek başka bir şey, yıllarca emek harcanmış başarılı yerli markaların kaybına dertlenmek ise başka bir şeydir. Meramımın anlaşıldığını umuyorum.