Ercüment Tunçalp

Yerel market zincirlerinin gelişimi

Perakendecilik mesleği sevilmeden yapılabilecek bir iş değildir. Zira her kademede çalışan için zaman sınırı olmaksızın bedenen çalışmayı gerektiren fedakarlık ister. İlk günden gözü korkanlar için zaman kaybetmeden başka arayışlar tavsiye edilir. Böylece perakendecinin fazladan yatırım yapması ve eleman devir hızının yükselmesi de engellenmiş olur.

Senelerce ulusal zincirler bu gerçeğe öncelik verdiler. Bütün yönetim kademelerinde alaylı deneyimi iyi değerlendirdiler. O sahadan gelen yöneticiler de sahayı hiç terk etmediler. Mesleki eğitimlerde de satış noktalarının hep önceliği oldu. Başarılı örneklerle bunları çok anlattım…

Ancak son yıllarda ulusal zincirler açısından işler tersine döndü. Prosedüre rağmen kontrol edilemeyen şubeler ve masadan yönetimi tercih eden yöneticilerle, hizmetler aksamaya ve mağaza görünümleri bozulmaya başladı.

Bunu müşteri gözü ile tespit etmek çok kolaydır. Mağaza genel temizliğine, raf ve satış alanı düzenine, personel adedine bakınca gerçeği görmek mümkündür. Ayrıca profesyonelce bakışın karşılığı olarak biraz daha fazlasını tespit edebilmek de mümkündür.

Nasıl mı?

- Örneğin ben kendi alışverişimi, evimden hayli uzakta bulunan 2 yerel zincirden yapıyorum. Zira oturduğum semtte onların şubeleri yok…

- Adlarını açıklamıyorum, araştıran her tüketici kendi çevresinde bunları kolayca bulabilir. Farkları sadece daha uygun olan fiyatları değildir.

- Hizmet reyonlarında (et, şarküteri, süt ürünleri, meyve sebze) bariz kalite üstünlükleri vardır.

- Çalışan sadakati yerellerde daha fazladır. Hizmet reyonlarında yıllanmış ve çevre halkı ile bütünleşmiş kadroları mevcuttur…

- Eksik çeşit ulusalların artan dertlerinden olup, günlerce, haftalarca mağazaya gelmeyen ürünler vardır. En büyük zincirin bazı şubelerinde alışveriş torbası bile sık sık eksik kalabiliyor. Yerellerde ise bu konu patron kontrolünde olabiliyor.

- Etiket- ürün eşleşmesine boş verilmesi, fiyat indirimleri boyunca eski fiyatlı etiketin değiştirilmemesi de eleman yetersizliğine (sayısal) bağlanmış bulunuyor büyük zincirlerde. Yerellerin böyle bir gerekçesi de olmuyor.

- Müşteri şikayetleri yerel zincirlerde patron seviyesinde ilgi görürken, ulusal zincirlerde 2 şekilde kayboluyor. Birincisi “şikayetiniz alınmıştır, ilgililer size kısa zamanda dönecektir” mesajından sonra, ikincisi ise bu zahmete bile katlanılmadan buharlaşıyor…

- Insert içinde yer verilen indirimli bir ürüne rafta yer verilmemesi ise son haftalarda bazı büyük zincirlerde sıradan olay haline gelmiştir.

- Yerel zincirlerin en önemli eksiği ise kurumsallaşmayı sağlayamamalarıdır. Söze gelince herkesin arzu ettiği, ancak uygulamada kolay sonuca ulaşamadıkları bir konudur.

- E- ticaret ve private label avantajını şimdilik ulusal zincirler ellerinde tutuyorlar. Yerel zincirler bu iki kulvarda gelişmeyi ihmal etmemelidirler. Özellikle yerel üreticiler ile özel marka yaratmanın çareleri mutlaka bulunmalıdır. Zira bazı başarılı uygulayıcılarda bile özel markaların üretimi merdiven altına inmeye başlamıştır. Yani bu açıdan da fırsat vardır.

- Hiç boşluk bırakılmayan indirim dönemlerinde; dijital katalog ve el broşürü uygulamasında da ulusal zincirlerin üstünlüğü devam ediyor. Bazı yerel zincirlerin hiç gündeminde olmayan ama birçoğunun da 15-20 gün ara verdiği bu uygulamalar mutlaka sürekli hale getirilmelidir.

- Yüksek enflasyonla mücadelenin lokomotifi kırmızı et kategorisidir. Maalesef bazı yerel marketlerin de büyük zincirlerin abartılı fiyatlarının peşinden gittikleri görülüyor. Örneğin 5 Ekim tarihli UKON (Ulusal Kırmızı Et Konseyi) ortalama fiyatlarına göre dana karkas fiyatı 241 TL, kuzu karkas fiyatı 221 TL iken; bu üretici fiyatlarıyla dana kıymanın 439 TL’den, dana antrikotun 570-620 TL’den, dana pirzolanın 530 TL’den, dana kemikli bifteğin 560 TL’den; kuzu butun (kemikli, bütün but) 390 TL’den, kuzu pirzolanın 491- 650 TL’den satışa sunulması örnek alınmamalıdır. Zira yerel zincirden beklenen; öncelikle bu kategoride kendi sadık müşterisini koruyacak seviyede brüt kâr marjı uygulamasıdır.

Nitekim Ticaret Bakanı Ömer Bolat’ın, “Zincir marketlerden indirim bekliyoruz” çağrısına Türkiye Perakendeciler Federasyonu Başkanı Ömer Düzgün’den destek gelmiştir. Biz de diyoruz ki; bu desteğin anlamlı olabilmesi bakımından indirimlerin et ve süt ürünleri ile meyve sebze kategorilerinden başlaması daha uygun olacaktır.

Sonuç olarak; yerel zincirler iyi yoldadırlar ama strateji oluşturmada yetersiz kalmaktadırlar. Oysa en büyük avantajları; fiyat rekabetini takip etmeyi bırakmış rakiplere sahip olmalarıdır. O zaman cazip fiyatları tüketiciye en etkili şekilde duyurma imkanı yaratılmalıdır. Yukarda bahsettiğim indirim kataloglarının temel amacı ‘ucuzluk imajı’ vermektir. Yoksa indirim olarak gösterilen birçok ürünün gerçek indirim olmadığını yıllardır yazıyorum zaten. Yani bazı katalog fiyatları, rakip raf fiyatından ucuz olmasa bile dalgın müşterinin ilgisini çekebilmektedir. İşte yenilen gollerin bazıları bu kanattan gelmektedir!

İndirim dönemlerine 1 günden fazla ara vermek büyük hatadır…

Ben olsam hiç ara vermem. Zira mağaza içinde bazı kampanyalar devam etse de, uzaktaki müşteriyi davet eden dijital katalog her daim web sitesinde bulunmalıdır. Unutulmamalıdır ki; sadece mağaza içindeki sadık müşteriyle yetinilemez. Yeni kazanılacak müşteri sayısının artışı da hedeflenmelidir.

Dolayısıyla perakendecilik, oturarak müşteri beklenecek bir iş kolu değildir. İcraattan daha önemlisi etkili duyurusudur…

Savaş başlar başlamaz; henüz mart ayı başında olacakları tahmin ettiğim için “Savaş öncesine ait ekonomik tablo” başlıklı bir yazıyı uygun bulmuştum.

Daha sonra siyasetin içinden de benzer sesler gelmeye başladı…

İyi Parti Genel Başkanı Müsavat Dervişoğlu’nun, “’Savaş çıktı, mazot arttı, o yüzden enflasyon düşmüyor’ diyecekler” açıklamasından hemen sonra bir başka açıklama daha geldi…

Hazine ve Maliye Bakanı Mehmet Şimşek, “Bu sene de çok iyi başladık, maalesef savaş önemli belirsizlik kaynağı, enflasyon ve cari açık etkisi olacak. Dış şokla karşı karşıyayız” dedi…

Bu durumda bize de savaştan önceki verileri daha detaylı yorumlamak düştü…

- Önce yine Şimşek’in “Uygulanan dezenflasyon programı sonuç verdi” beyanının gerçekliğine bakalım. Dezenflasyon, “enflasyon oranının zaman içinde azalması” olduğuna göre savaş öncesine ait 4 ayın oranlarına göz atalım.

- TÜFE yıllık, Kasım’da %31,07, Aralık’da %30,89, Ocak’ta %30,65, Şubat’ta %31,53 şeklinde devam edip gidiyordu. Burada dezenflasyondan bahsedilemeyeceği gibi savaştan önceki son ayda 1 puan da artış vardı.

- Dünyada gıda enflasyonu düşerken, bizim gıda ve alkolsüz içecekler grubunun enflasyonu Ocak’ta %6,59, Şubat’ta %6,90 çıkmıştı. Bu 2 aydaki toplam %13,5 oranına küresel genişlikte rastlayabilmek kolay değildir.

- Cari açık, Ocak’ta 7 milyar dolar, Şubat’ta 7,5 milyar dolar değil miydi?

- Politika faizi, Ocak ayında %38’den, %37’ye inmişti. Yılın ikinci faiz kararı 12 Mart’ta açıklandı ve oran %37’de sabit bırakıldı. Burada da savaş etkisi yok. Çünkü zaten Ocak ile Şubat arasındaki 1 puan fazlalık (yıllık enflasyon), savaştan bağımsız olarak TCMB’nin faizi en azından sabit bırakmasını gerektiriyordu.

- 2026 Ocak-Şubat aylarında, CDS’nin en düşük seviyesi 5 Ocak tarihinde 203 baz puan olarak gerçekleşti. 200 baz puan Türkiye’nin önceki seviyelerine göre makul sayılsa da, gelişmiş ülke CDS’lerine göre yüksek bir risk primine işaret eder. Örneğin, 100 dolarlık tahvilin CDS’i 200 baz puan civarında ise 2 dolar da sigorta bedeli eklenecek demektir. Dolar bazında %2 yüksektir ve borçlanma maliyetini artırmaya devam eder.

- İstihdam oranı, toplam istihdam edilen kişi sayısının, çalışma çağındaki toplam nüfusa bölünmesi ile bulunur. Bu oran, ülkenin refah düzeyini göstermesi bakımından çok önemlidir. Savaş öncesine ait istihdam oranımız %49 iken, üyesi olduğumuz OECD ülkelerinin ortalama istihdam oranı %70,3’dü. Bu oranımız OECD ülkeleri içindeki en düşük orandır.

- Ocak 2026 itibariyle geniş tanımlı işsizlik oranımız %29,9 iken, işsiz sayımız 12 milyondu. AB ortalaması %12 olup, aradaki fark 2,5 kattır. Dünyada %30’un üzerinde çok az ülke vardır (Güney Afrika, Cibuti, Bostvana, Esvatini gibi).

- Şimdi de gösterge niteliğindeki TCMB kurlarına bakalım…

Dolar kuru 2 Ocak’ta 42,88 TL iken; %1,23 artışla 2 Şubat’ta 43,41 TL, buradan %1,08 artışla 2 Mart’ta 43,88 TL, buradan %1,20 artışla da 2 Nisan’da 44,41 TL olmuş. Görüleceği üzere savaş etkisi yok…

Euro kuru 2 Ocak’ta 50,29 TL iken; %2,36 artışla (henüz savaş yok) 2 Şubat’ta 51,48 TL, buradan %0,02 azalışla 2 Mart’ta 51,47 TL (hemen hemen aynı), buradan %0,56 azalışla 2 Nisan’da 51,18 TL olmuş. Yani adeta savaş TL’ye yaramış…

- “Kuru tutmak için döviz satılıyor, rezervler azalıyor” diyebilecekler için de toplam rezervlere baktım. 27 Şubat 2026 tarihinde, TCMB toplam brüt rezervleri 210 milyar dolar iken, 10 Nisan 2026 tarihinde 171 milyar dolar olmuş. Rezervlerde azalış oranı %18. Bu dalgalanma alışık olmadığımız bir şey değil. Zira 2025 yılı içinde de %12 düşüş olmuştu. 14 Şubat 2025 tarihinde 173 milyar dolar iken, 30 Mayıs 2025 tarihinde 153 milyar dolara düşüş yaşanmıştı.

- Türk- İş’in Şubat 2026 için açıkladığı, dört kişilik ailenin açlık sınırı 32.365 TL’idi. Bunun sadece gıda harcaması tutarı olduğunu not edelim. Gıda ile birlikte diğer tüm harcamalar için haneye girmesi gereken toplam gelir tutarı (yoksulluk sınırı) 105.425 TL’dir. Artık asgari ücretliyi (28.075 TL), emekliyi (ortalama 28.000 TL), hatta ortalama gelirliyi (40.000 TL civarı) henüz savaş şartları etkilemeden önceki tablo buydu…

- İmalat sanayinin öncü göstergesi olan PMI verileri uzun süredir eşik değer olan 50’nin altındaydı…

- Tüketici Güven Endeksi (TGE), çok uzun zamandır eşik değer olan 100’ün altındaydı…

- Mart 2026 sonu itibariyle ‘takipteki kredi alacakları’ 666,7 milyar TL’ye ulaşarak bir yılda yaklaşık ikiye katlanmıştır. Bu veri de bankaların 90 günden uzun süre tahsil edemediği kredileri ifade ettiğinden savaşla ilgisi yoktur.

Nedeni yüksek enflasyon, reel gelirlerin düşmesi, borçla yaşama mecburiyetinin kredi kartı ve ihtiyaç kredisi borçlarını artırmasıdır. Kurumsal kredi kartı borçlarında ise daha çok küçük işletmeler tarafında yoğunlaşma görülüyor.

Sonuç olarak; elbette başlıktaki soru ve cevapları bizim ülkemize özeldir.

Zira Şubat 2026’da savaş halinde olan ülkelerden; Ukrayna’nın enflasyonu %7,6, Rusya’nın enflasyonu %5,9 (aylık değil yıllık), İsrail’in %2, İran’ın %68,1 olup, İran Çalışma Bakanı Ahmet Meydani, asgari ücrete de %60 zam yaptıklarını açıkladı. (Euronews).

Elbette savaş şartları bütün dünyayı olumsuz etkileyecektir. Ancak kime ne kadar yansıyacağı önemlidir. Örneğin bizde en fazla sorun yaşaması muhtemel sektör turizm olacaktır. Tekstil sektörü zaten sıkıntıdaydı, biraz daha üzebilir.

Savaşın, kırılganlıkları fazla olan ülkelerin ekonomilerini daha fazla etkileyeceği bir gerçektir ama bunun sebebi de savaş öncesindeki düşük performanslarıdır.

İskandinav ülkelerinin en güneyinde yer alan Danimarka, Almanya ile sınır, İsveç ve Norveç ile ise deniz komşusudur.

Danimarka anayasal monarşi ile yönetilen bir krallıktır. 19. yüzyılın ortalarında sanayileşmeye başlamış ve önemli bir tarım ihracatçısı haline gelmiştir. 20. yüzyılın başlarında sosyal ve işgücü piyasası reformları uygulayarak günümüzdeki refah devleti modelinin ve gelişmiş karma ekonominin temelini atmıştır. Kuzey denizinde oldukça büyük petrol ve doğalgaz yataklarına sahiptir ve net petrol ihracatçıları arasında yer alır. Dolayısıyla Danimarka, gelişmiş, yüksek gelirli ekonomiye, yüksek yaşam standardına ve güçlü sosyal refah politikalarına sahiptir.

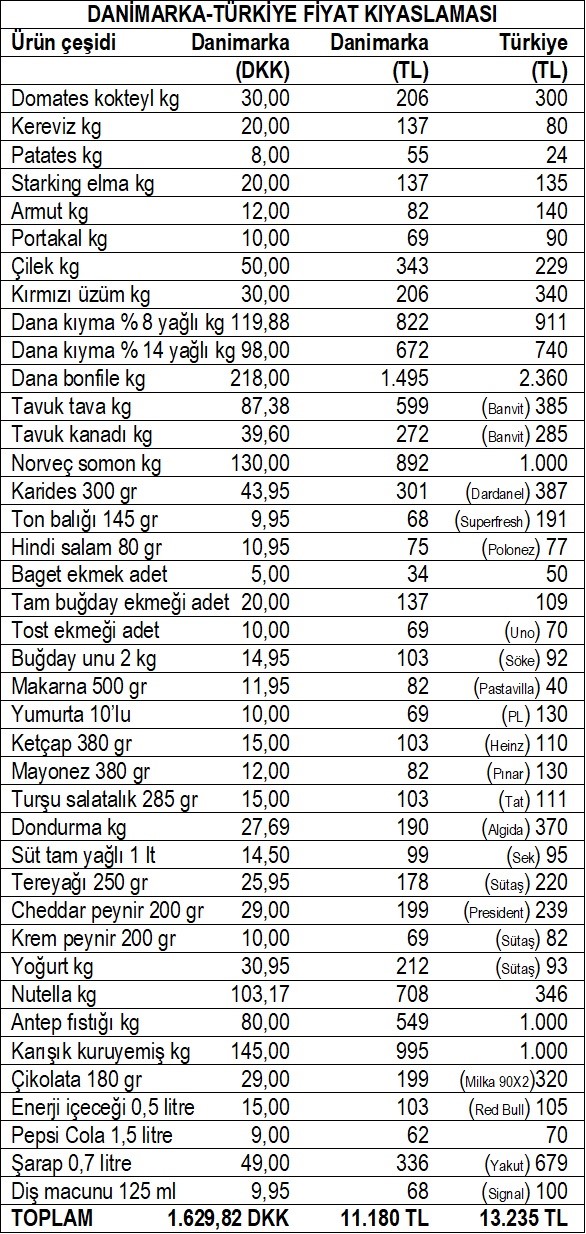

Ülkenin para birimi Danimarka Kronu’dur. Kısa ifadesi DKK olup, aşağıda bu şekilde gösterilecektir. 30 Mart 2026 tarihine ait güncel kur olarak; 1 DKK= 6,86 TL, 1 Euro= 7,47 DKK, 1 Euro= 51,25 TL olarak dikkate alınmıştır.

Konaklama, dışarda yeme içme ve ulaşım pahalıdır. Kopenhag’da tek yatak odalı daire kiraları 8.000-15.000 DKK (55.000-100.000 TL) civarındadır. Ancak ortalama maaşlar 40.000 DKK (275.000 TL) civarında olup, bu maliyetleri karşılayacak düzeydedir. Eğitim ve sağlık hizmetleri ücretsizdir. Güçlü bir sosyal güvenlik sistemi vardır.

Danimarka’nın ulusal perakende zincirleri; Netto, Fotex, Bilka, SuperBrugsen, Kvickly, Coop 365, Fakta, Rema 1000, Meny, Lidl, ABC Lavpris’dir. Görüleceği üzere 6 milyon nüfuslu bu ülkede bile rekabet fazladır.

Fiyat kıyaslamamıza geçebiliriz…

- Danimarka kişi başı geliri 76.581 euro’dur.

- Yıllık enflasyon yüzde 1,9 olup, işsizlik oranı yüzde 3’tür.

- Devletin belirlediği bir asgari ücret yoktur. Ancak işe girişte ödenen minimum saatlik ücret 110 DKK’dır (yaklaşık 15 euro). Haftalık çalışma süresi 37 saat X 110 DKK X 4= 16.280 DKK (2.179 euro) brüt ücretten, net ele geçen ise 600 DKK’dır (1.420 euro). Yani brüt maaşın ortalama yüzde 65’i net ele geçendir.

Bu minimum ücretle çalışanların oranı çok düşük olmasına rağmen, bizim neredeyse ortalama ücret sayılabilecek asgari ücretimiz ile karşılaştıracağız.

Bizim net asgari ücretimiz ise 28.075 TL’dir (548 euro).

- Sanal alışverişin tarihi 30 Mart 2026 olup, Danimarka fiyatları Lidl sitesinden, Türkiye fiyatları da iki büyük ulusal perakendecimizden alınmıştır.

- 40 ürünlük listemizde 11 üründe ucuzuz. Pahalı olduğumuz 29 üründe; iki ürün hariç, daha önceki kıyaslamalarda olduğu gibi açık ara pahalı değiliz. Et konusu kronik sorunumuz olduğu için geçiyorum. Antep fıstığı fiyatımızın 2 kat olması ilginçtir. Avrupa’nın o bölgesinde güçlü Türk tedarik şirketleri vardır. Ve kendi memleketlerinden oraya direkt ihracat yapıyor olabilirler. Aynı durumu ABD’de de görüyoruz.

- Danimarka alışveriş tutarı 1.629,82 DKK veya 11.180 TL karşılığı olup, Türkiye alışveriş tutarı 13.235 TL çıkmıştır. Görüldüğü gibi böyle zengin bir ülkeye karşı bile harcamada yüzde 18 fazlalığımız vardır.

- Bu şekliyle; Danimarka tüketicisinin geliri yüzde 159 fazlayken, bizim tüketicimizin harcaması yüzde 18 daha fazladır.

- Danimarka vatandaşı bu alışverişi bir aylık geliri ile 6,5 defa yapabilirken, bizim tüketicimiz aynı alışverişi 2,3 defa Başka bir ifadeyle Danimarka tüketicisi bu alışverişi gelirinin yüzde 15’i ile yaparken, bizim tüketicimiz aynı alışverişi gelirinin yüzde 47’si ile yapabiliyor.

Sonuç olarak;

- Avrupa’nın yaşam maliyeti en uygun ülkelerinden olan Portekiz ile yaşam maliyeti en yüksek olan ülkelerinden Danimarka kıyaslamalarını art arda yapmamın sebebi, bu iki ülke arasındaki farkın izlenebilmesi içindi. Görüleceği üzere market alışverişinde Portekiz’den yüzde 67 pahalı çıkmamıza karşılık, Danimarka’dan yüzde 18 pahalı çıktık.

- Son 5 sene içinde Avrupa’dan daha ucuz kaldığımız ülkeler de vardır (Norveç, İsviçre, Fransa) ancak bu ülkelere karşı alışveriş tutarında sağladığımız avantajı gelirde açık ara kaybediyoruz. Bunun için de satın alma gücümüz diğer ülkelere karşı olduğu gibi bu ülkelerden de düşük kalıyor.

- Döviz bazında pahalı kaldığımız ülkeler ve fark oranlarını da takdim ediyorum…

- ABD’den yüzde 28, Bulgaristan’dan yüzde 45, Yunanistan’dan yüzde 30, Kazakistan’dan yüzde 38, İran’dan yüzde 82, Hollanda’dan yüzde 64, Tayland’dan yüzde 55, Macaristan’dan yüzde 33, İtalya’dan yüzde 32, Azerbaycan’dan yüzde 39, Belçika’dan yüzde 25, Polonya’dan yüzde 15, Rusya’dan yüzde 22, İsveç’ten yüzde 13, Almanya’dan yüzde 38, Makedonya’dan yüzde 48, Sırbistan’dan yüzde 54, Arnavutluk’tan yüzde 51, Portekiz’den yüzde 67 pahalıyız.

- Elbette gelirimizin daha fazla çıktığı ülkeler de vardır. Arnavutluk’tan yüzde 20, Makedonya’dan yüzde 27, Rusya’dan yüzde 58, Azerbaycan’dan yüzde 52, Tayland’dan yüzde 46, İran’dan yüzde 172, Kazakistan’dan yüzde 35 daha yüksek asgari ücretimiz vardır.

- Ancak yine döviz bazında gelirimizdeki fazlalık, harcamamızdaki fazlalıktan daha yüksek çıkan ve satın alma gücü bizden düşük olan sadece 3 ülke vardır (İran, Rusya, Azerbaycan). AB içinde ve gıda kategorisinde satın alma gücü bizden düşük ülke bulamadığım için Asya kıtasındaki ülkeleri de kıyaslama listeme dahil ettim. Şimdilik durum budur.

Komşularımızdan Bulgaristan, Yunanistan, Rusya ve İran’dan alışveriş için ülkemize gelen yabancılar için fiyat avantajı kalmadığından, alışveriş turları ters yöne dönmüştür. Yani bizim vatandaşımız alışveriş için o ülkelere gitmekteler.

Türk Gıda Kodeksi Etiketleme Yönetmeliği yeniden ele alındı ve tüketiciyi yanıltan hususlarda birçok değişiklik yapıldı. Ancak çok geç kalındığı için bütün eksiklerin bir defada giderilmesi mümkün gözükmüyor. İşte bunun için ihtiyaca ne kadar yeteceği de bu yazının konusu oluyor.

- Ambalaj üzerindeki “doğal” ifadesinin yanlış olduğunu yıllardır yazıyorum. Bu ifade, tek şartla haklılık kazanabilir. “Tabiatta bulunduğu şekilde”, yani doğal özelliğini kaybetmeyen ürün için kullanılabilir.

Ancak duyuyorum ki; sadece “hiçbir katkı veya ilave bileşen içermemesi” ürünü doğal sayacaktır. Buna katılmam mümkün değildir. Örneğin ısıl işlemden geçen bir ürün, az ya da çok bu özelliğini kaybeder. Bu ürünün bal olduğunu varsayarsak; işlenmiş bal ile ham veya karakovan balını nasıl ayıracağız?

Pastörize süt ile inek memesinden sağılmış çiğ sütü nasıl ayıracağız?

- “Yüzde 100 doğal” ifadesi daha da anlamsızdır. Çünkü bir ürün ya doğaldır ya da değildir. Kaldı ki, mesela “yüzde 15 doğal” olan bir ürün var mıdır?

Yıllardır bu tuhaf yaratıcılığa neden izin verildiği anlaşılır olmamakla beraber artık nihayete ermesi olumlu değişikliktir.

- “Gerçek” ifadesi de fark yaratacak bir özellik olamaz. Zira gerçek olmayan ürünün taklit-tağşiş listesinde yer alması gerekir. Elbette rakiplere karşı etik dışı yoldan avantaj sağlamaya yöneliktir. Zarar gören markaların yıllardır buna kayıtsız kalması ve mücadele vermemesi ise oldukça şaşırtıcıdır.

- “Ev yapımı” ne demektir, neden artık bu ifade kullanılamayacaktır?

Eğer ürün reçel ise “pancar şekeri kullanıldığı, koruyucu madde kullanılmadığı” zaten tercih nedeni olacak özelliklerdir. Annemizin yaptığı reçelde glikoz şurubu bulunmaz. Rafa gönderilecek ürün ise korumasız bırakılamaz. Ev yapımı reçelde meyve oranı yoğun olur (%45-65 değil). Kıvam artırıcı kullanılmaz, kaynatma süresine göre kendiliğinden kıvamlı hale gelir. Yani 2 özelliği öne çıkartıp, zaten yukardaki ifade bu kadar kolay kullanılamazdı. Değişiklik olumludur…

- İçinde meyve olmayan ve sadece aroma içeren ambalajlara şimdiye kadar gönül rahatlığıyla meyve görselleri konabiliyordu. Artık konamayacak…

Ancak yeni ambalajlarda yaratıcı fikirlere çok ihtiyaç olacak!

- “Köy tipi” ve “Çiftlikten” tanımları da yıllardır yaygın kullanılan ifadelerdir. Amaç bellidir. Ürünün sanayici tarafından değil, ilk elden ve güvenilir şekilde tüketiciye ulaştırılacağını çağrıştırmak içindir. Örneğin, ülkemizde “çiftliğimizden sofranıza” sloganı ile et ve et ürününün fahiş sayılacak fiyata (ilk elden nasıl oluyorsa) satılmasını eleştirmiştik. Ancak daha sonra öğrendik ki; ürünler de çiftlik yerine başka bir şehirde fason üretiliyordu.

- Bu vesileyle ambalaj üzerine ‘üretici işletmenin adı’nı yazmak yerine, tüketici için hiçbir şey ifade etmeyen ‘rakamlar grubu’na yer verilmesi mutlaka değiştirilmelidir. Ürünün çıktığı işletmenin adı ve adresi açık olarak yazılmalıdır. Hem de rahat okunabilir ölçülerde…

Elbette zorunlu olmadığı halde bu açıklamayı yapan firmalar vardır. Peki o zaman bunu saklamak isteyenin amacı belli olmuyor mu?

- Ürün içeriğinde yer alan “Eser miktarda içerebilir” açıklaması, “önemsenmeyecek kadar az miktarda” anlamının, yasak savma kabilinden bulunmuş en kısa ifadesidir ve aksine çok önemsenmelidir. Olumlu değişikliktir.

- Yine yıllardır tüketici “Meyve suyu” aldığını zannederken, “Aromalı içecek” içtiğinin farkında değildi. İlkine izin verilmeyerek, doğru yol bulunmuştur…

- Günlerce raflarda bekleyen meyve suyu ambalajında “taze sıkılmış” ifadesi rahatça kullanılabiliyordu. Artık kullanılamayacak. Zira tek şart, örneğin portakalın gözünüzün önünde sıkılmasıdır. Bu hem taze hem de katkısız olduğunun delilidir.

- “Günlük” ifadesi 15 gün ömrü olan ürün ambalajında kullanılmamalıydı. Nitekim 1 gün 24 saat olduğu için böyle bir sınırın getirilmesi olumludur.

- Peynir sütten yapılır. Normalde ambalaja “süt” kullanıldığını yazmak bile fazlalıktır. Ancak maalesef ülkemizde margarin, nişasta veya bitkisel yağ kaynaklı sözde “Erzincan tulum peyniri” üretilmektedir. Bu ilimiz dışında yapılan bu üretimin, hem adını aldığı bölgeye hem de tüketiciye büyük haksızlık olduğunu da sürekli yazdım. İnşallah bu kötü alışkanlık yeni değişiklikle önlenir de bu ürüne de süt dahil olur. Bu tağşişli ürün laboratuvara girmeden bile kendini belli eder. Çünkü en önemli özelliği, ufalanabilir olması ve kendine özgü pütürlü yüzeyidir. Sahtesi ise parlak, pürüzsüz görünümdedir ve ağızda sakız olduğunu hissettirir.

- Yeni yönetmelikte katılmadığım bir diğer husus; “Palm yağı içermez” ve “Glikoz şurubu içermez” ifadelerine kısıtlama getirilmesidir. Eğer bu bilgiler içerikle uyumluysa gerçek bilgidir ve tüketici için çok değerlidir. Yani kısıtlamak yerine teşvik edilmelidir. Kaldı ki bahse konu olan iki girdi kaleminin sağlık riskleri taşıdığı da bilimsel gerçekliktir.

- Yıllarca ambalaja “tamamen katkısız” yazdıktan sonra hemen alt satırlarda katkı çeşitleri sıralanan örnekleri çok gördük. Yukardaki örneğin tam tersi olup, tüketiciyi yanıltmanın en bariz şeklidir. Dolayısıyla haksız kazançların yanında, yukardaki şekilde olumlu özelliğini belirtenin de biraz avantajı olsun!

Sonuç olarak; yukardaki değişiklikler birçok işletme tarafından beğenilmeyecek. Zira amaç daha fazla kazanmak olduğundan, buna sınır getirilmesi ve tüketicinin aydınlatılması onlar için isabetli görülmeyecek…

Düşünebiliyor musunuz; birçok Türk markası yurt dışında döviz bazında daha ucuza satılmasına rağmen, oralardaki içeriklerde de fazlalık vardır. Bunların tamamı şeffaf hale geleceğinden, tüketici de tercihini buna göre yapacaktır.

Gıda Dedektifi hesabı sahibi Musa Özsoy, yıllardır “Etiket okuryazarlığı” konusunda önemli hizmetler vermiş, karınca duası gibi küçük yazılan içerikleri gün yüzüne çıkarmıştır. Bunu yaparken, sadece ambalajlardaki gerçek görseller üzerinden, “neyin ne ifade ettiğini” açıklamıştır. Buna rağmen bazı çevrelerden (ürünlerinde olmayan özelliği varmış gibi gösterenlerden) büyük baskı görmüş ama yılmamıştır. Kamu denetimine sağladığı destek ile o da her türlü övgüyü hak ediyor.

Ahmet Pura

12 Ekim 2023 saat: 07:15

Mükemmel bir içerik ve yol gösterici bir yazı..

Tesekkürler Ercüment bey..

Ercüment Tunçalp

12 Ekim 2023 saat: 11:55

Ben teşekkür ederim, güç verdiniz…

Saygılar.