Ercüment Tunçalp

Zeytinyağı ve güven eksikliği

Tüketicide zeytinyağ konusundaki güven azalışı sürüyor. Zira taklit ve tağşiş listelerinde en fazla yer tutan kategori bitkisel yağlar oluyor.

Peki bu sorunu sadece kendi içimizde mi yaşıyoruz?

Küresel anlamda zeytin coğrafyasındaki gelişmeler yakından izleniyor. Güven kazanmayı başaranlar daha fazla güçlü marka yaratıyorlar, bizden de çoğunlukla dökme ürünü titiz bir kalite kontrolle ithal ediyorlar.

Zeytin üretiminde Akdenize kıyısı olan ülkeler iklimleri gereği en elverişli topraklardır. Sırasıyla üretimin yüzde 26’sı İspanya, yüzde 23’ü İtalya, yüzde 15’i Yunanistan, yüzde 9’u Türkiye, yüzde 8’i Tunus ve yüzde 5’i Fas tarafından sağlanıyor (Kaynak: Euronews).

Türkiye’de yaklaşık olarak 178 milyon zeytin ağacı bulunuyor (dünyada ise 900 milyon). Yani ağaç sayısında payımız yüzde 20, üretim payımız yüzde 9…

Birinci sebep 25 milyon zeytin ağacımız meyve vermiyor. İkinci sebep ise ağaç başına 10 kilo olan düşük verimi artırmak gerekiyor.

Zeytinyağ üretiminde ise İspanya, İtalya, Yunanistan ve Tunus’un arkasından 5. sırada bulunuyoruz.

Ulusal Zeytin ve Zeytinyağı Konseyi tahminine göre bu yıl zeytin üretimimiz 1 milyon 532 bin ton olacak. Bunun 414 bin tonu sofralık olarak değerlendirilecek. Kalan 1 milyon 118 bin ton zeytinden de 224 bin 595 ton zeytinyağ elde edilmesi bekleniyor.

Tüketimde çok gerilerdeyiz. Çoğunluğu üretici olmayan Avrupa ülkelerinde kişibaşı zeytinyağ tüketimi ortalama 15 litre iken, Türkiye’de henüz 2 litre seviyelerindedir.

Peki markalaşma ve pazarlama alanında var mıyız?

Hemen hemen yokuz. Türkiye 2017-18 sezonunda 287 bin ton civarında üretim yapmış, yapılan ihracatın yüzde 80’i İtalya ve İspanya’ya dökme olarak gerçekleşmiş.

İtalya ve İspanya dünyanın en büyük zeytinyağı üreticileri olmalarına rağmen bizden zeytinyağı alıyorlar. Çünkü kendi ürettiklerini satmalarına rağmen talebi karşılayamıyorlar. Bizden dökme olarak aldıkları ürünü kendi markaları ile ambalajlayıp, bizden aldıkları fiyatın 4 katına satıyorlar.

İşin asıl üzücü tarafı budur!

Böyle bir milli değer için özeleştiri gerekiyor. Ürünleri tanıtırken abartılı ifadeleri çok kullanıyoruz. Birçok konvansiyonel üründeki “doğal” tanımı gibi, zeytinyağında da ‘halis’ ve ‘gerçek’ gibi süslemelere hiç gerek yoktur. Kaliteyi belli seviyede tutmaya ihtiyaç vardır.

Naturel sızma (Extra Virgin) kaliteyi ifade eder. Yağ asitliğinin 0,8’in altında, tat ve kokusunun kusursuz olduğunu garanti eder. Ancak üzülerek tekrar etmeliyim ki; ambalajında bu ifade yer alan onlarca hileli ürün bulunmaktadır. Hileli ürünlere ait 119 sayfalık son listenin 32 sayfası bitkisel yağlara aittir.

Bazı markaların hile yapması kadar bazı satıcıların da bu konuda sorumlu davranmaması oldukça şaşırtıcıdır.

En kıymetli zeytinyağ olduğunu belirttiğimiz naturel sızma, zeytin meyvesinin dalından koparılmasını takiben 4 saat içinde soğuk sıkım yöntemiyle sıkılarak elde edilir. Kusursuzdur. Daha doğrusu öyle olmalıdır!

Çiğ tüketmeye uygundur, yani ‘doğrudan yenilebilir’ kalitededir. Ve maliyeti çok kolay hesaplanabilir.

Bazen perakendeci kendi özel markasının hileli olduğu açıklanınca üreticiyi değiştirmekte, ancak yeni ürün de hileli çıkmaktadır. Oysa ilgili Bakanlık tespit edene kadar perakendecinin kontrolünden kaçması işin olağan akışına aykırıdır.

Normal şartlarda bir perakendeci en az ayda bir kendi markasını kalite kontrolden geçirir ve senede bir açıklanan Bakanlık listesini beklemesine gerek kalmaz. Kaldı ki, hileli markada bile paydaşların çoğu hiçbir şey olmamış gibi yola devam etmekteler.

Bir kilo zeytinyağ ortalama 5 kg zeytinin sıkılmasıyla elde edilir. Kilosu 4 liradan 5 kilo zeytin 20 lira tutar. İşçilik, ambalaj ve fabrika kârını asgariden hesaplarsak 23 lira üretici fiyatı çıkar naturel sızma zeytinyağının…

Eğer bir süpermarket zinciri, uzun süre KDV dahil bu fiyatın altında satış yapıyorsa, “bu ambalajın içinde ne var?” sorusuna cevap aramak normaldir.

İkili satışta 1 litresi 21.50 TL’ye gelen ürün, şimdi tekli satışta bile bu fiyatın altına düşmüştür. Fiyatın içinde perakendeci kârının, lojistik maliyetin ve marka payının da olduğu unutulmamalıdır.

Prensip olarak marka açıklamıyorum. Zaten listelerde var. Ayrıca merak edenler arama motoruna ‘zeytinyağı- şikayetvar’ yazdığında, hem rekor şikayet alan markaları hem de tüketici tespitlerini görebilirler.

Örneğin, Güneydoğu’da üretilen zeytinyağının Ege Bölgesi yağı olarak satılması da tağşiş sayılır ama buna bile şimdilik sıra gelmediği kanaatindeyim. Yeter ki içine pamuk, palmiye ve mısır yağı karışmasın.

Hile yapana uygulanan 22 bin liralık para cezasının caydırıcılığı yoktur, zira haksız kazancın yanında bahşiş gibi kalmaktadır!

Gıda üretiminden men etme ve 5 seneden az olmayacak hapis cezaları gündeme gelmelidir ki; bu güne kadar arkadan dolanma, markayı değiştirme, üretim yerini taşıma, yeni şirket kurma gibi kurnazca çözümler geçersiz olsun ve kanunda yapılacak değişikliklerle bu kötü niyetliler çaresiz kalsınlar.

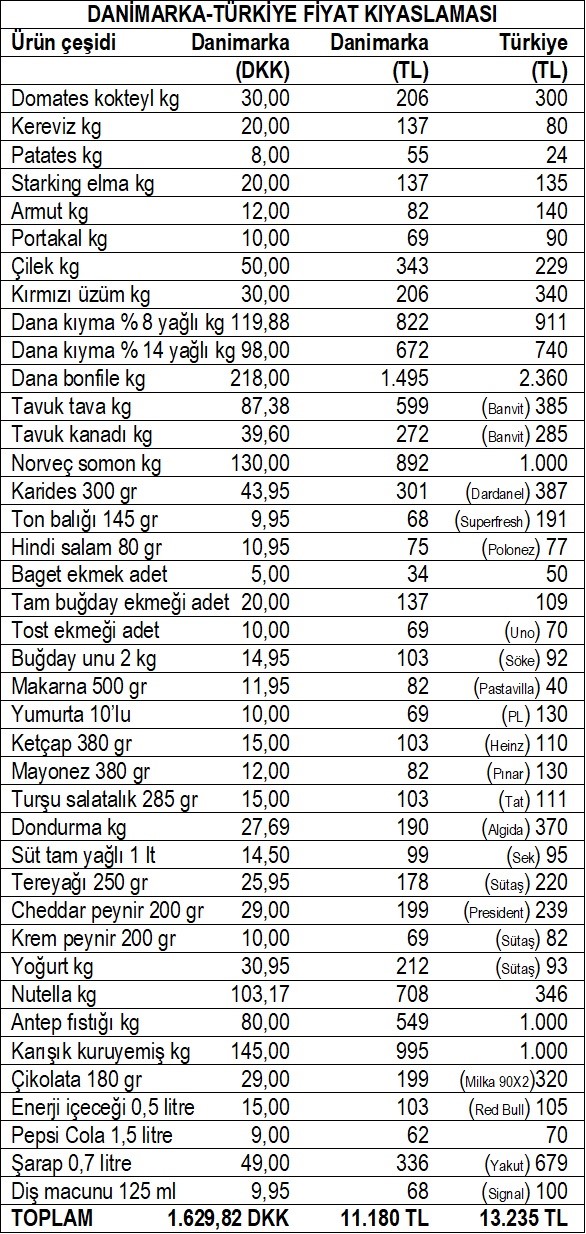

İskandinav ülkelerinin en güneyinde yer alan Danimarka, Almanya ile sınır, İsveç ve Norveç ile ise deniz komşusudur.

Danimarka anayasal monarşi ile yönetilen bir krallıktır. 19. yüzyılın ortalarında sanayileşmeye başlamış ve önemli bir tarım ihracatçısı haline gelmiştir. 20. yüzyılın başlarında sosyal ve işgücü piyasası reformları uygulayarak günümüzdeki refah devleti modelinin ve gelişmiş karma ekonominin temelini atmıştır. Kuzey denizinde oldukça büyük petrol ve doğalgaz yataklarına sahiptir ve net petrol ihracatçıları arasında yer alır. Dolayısıyla Danimarka, gelişmiş, yüksek gelirli ekonomiye, yüksek yaşam standardına ve güçlü sosyal refah politikalarına sahiptir.

Ülkenin para birimi Danimarka Kronu’dur. Kısa ifadesi DKK olup, aşağıda bu şekilde gösterilecektir. 30 Mart 2026 tarihine ait güncel kur olarak; 1 DKK= 6,86 TL, 1 Euro= 7,47 DKK, 1 Euro= 51,25 TL olarak dikkate alınmıştır.

Konaklama, dışarda yeme içme ve ulaşım pahalıdır. Kopenhag’da tek yatak odalı daire kiraları 8.000-15.000 DKK (55.000-100.000 TL) civarındadır. Ancak ortalama maaşlar 40.000 DKK (275.000 TL) civarında olup, bu maliyetleri karşılayacak düzeydedir. Eğitim ve sağlık hizmetleri ücretsizdir. Güçlü bir sosyal güvenlik sistemi vardır.

Danimarka’nın ulusal perakende zincirleri; Netto, Fotex, Bilka, SuperBrugsen, Kvickly, Coop 365, Fakta, Rema 1000, Meny, Lidl, ABC Lavpris’dir. Görüleceği üzere 6 milyon nüfuslu bu ülkede bile rekabet fazladır.

Fiyat kıyaslamamıza geçebiliriz…

- Danimarka kişi başı geliri 76.581 euro’dur.

- Yıllık enflasyon yüzde 1,9 olup, işsizlik oranı yüzde 3’tür.

- Devletin belirlediği bir asgari ücret yoktur. Ancak işe girişte ödenen minimum saatlik ücret 110 DKK’dır (yaklaşık 15 euro). Haftalık çalışma süresi 37 saat X 110 DKK X 4= 16.280 DKK (2.179 euro) brüt ücretten, net ele geçen ise 600 DKK’dır (1.420 euro). Yani brüt maaşın ortalama yüzde 65’i net ele geçendir.

Bu minimum ücretle çalışanların oranı çok düşük olmasına rağmen, bizim neredeyse ortalama ücret sayılabilecek asgari ücretimiz ile karşılaştıracağız.

Bizim net asgari ücretimiz ise 28.075 TL’dir (548 euro).

- Sanal alışverişin tarihi 30 Mart 2026 olup, Danimarka fiyatları Lidl sitesinden, Türkiye fiyatları da iki büyük ulusal perakendecimizden alınmıştır.

- 40 ürünlük listemizde 11 üründe ucuzuz. Pahalı olduğumuz 29 üründe; iki ürün hariç, daha önceki kıyaslamalarda olduğu gibi açık ara pahalı değiliz. Et konusu kronik sorunumuz olduğu için geçiyorum. Antep fıstığı fiyatımızın 2 kat olması ilginçtir. Avrupa’nın o bölgesinde güçlü Türk tedarik şirketleri vardır. Ve kendi memleketlerinden oraya direkt ihracat yapıyor olabilirler. Aynı durumu ABD’de de görüyoruz.

- Danimarka alışveriş tutarı 1.629,82 DKK veya 11.180 TL karşılığı olup, Türkiye alışveriş tutarı 13.235 TL çıkmıştır. Görüldüğü gibi böyle zengin bir ülkeye karşı bile harcamada yüzde 18 fazlalığımız vardır.

- Bu şekliyle; Danimarka tüketicisinin geliri yüzde 159 fazlayken, bizim tüketicimizin harcaması yüzde 18 daha fazladır.

- Danimarka vatandaşı bu alışverişi bir aylık geliri ile 6,5 defa yapabilirken, bizim tüketicimiz aynı alışverişi 2,3 defa Başka bir ifadeyle Danimarka tüketicisi bu alışverişi gelirinin yüzde 15’i ile yaparken, bizim tüketicimiz aynı alışverişi gelirinin yüzde 47’si ile yapabiliyor.

Sonuç olarak;

- Avrupa’nın yaşam maliyeti en uygun ülkelerinden olan Portekiz ile yaşam maliyeti en yüksek olan ülkelerinden Danimarka kıyaslamalarını art arda yapmamın sebebi, bu iki ülke arasındaki farkın izlenebilmesi içindi. Görüleceği üzere market alışverişinde Portekiz’den yüzde 67 pahalı çıkmamıza karşılık, Danimarka’dan yüzde 18 pahalı çıktık.

- Son 5 sene içinde Avrupa’dan daha ucuz kaldığımız ülkeler de vardır (Norveç, İsviçre, Fransa) ancak bu ülkelere karşı alışveriş tutarında sağladığımız avantajı gelirde açık ara kaybediyoruz. Bunun için de satın alma gücümüz diğer ülkelere karşı olduğu gibi bu ülkelerden de düşük kalıyor.

- Döviz bazında pahalı kaldığımız ülkeler ve fark oranlarını da takdim ediyorum…

- ABD’den yüzde 28, Bulgaristan’dan yüzde 45, Yunanistan’dan yüzde 30, Kazakistan’dan yüzde 38, İran’dan yüzde 82, Hollanda’dan yüzde 64, Tayland’dan yüzde 55, Macaristan’dan yüzde 33, İtalya’dan yüzde 32, Azerbaycan’dan yüzde 39, Belçika’dan yüzde 25, Polonya’dan yüzde 15, Rusya’dan yüzde 22, İsveç’ten yüzde 13, Almanya’dan yüzde 38, Makedonya’dan yüzde 48, Sırbistan’dan yüzde 54, Arnavutluk’tan yüzde 51, Portekiz’den yüzde 67 pahalıyız.

- Elbette gelirimizin daha fazla çıktığı ülkeler de vardır. Arnavutluk’tan yüzde 20, Makedonya’dan yüzde 27, Rusya’dan yüzde 58, Azerbaycan’dan yüzde 52, Tayland’dan yüzde 46, İran’dan yüzde 172, Kazakistan’dan yüzde 35 daha yüksek asgari ücretimiz vardır.

- Ancak yine döviz bazında gelirimizdeki fazlalık, harcamamızdaki fazlalıktan daha yüksek çıkan ve satın alma gücü bizden düşük olan sadece 3 ülke vardır (İran, Rusya, Azerbaycan). AB içinde ve gıda kategorisinde satın alma gücü bizden düşük ülke bulamadığım için Asya kıtasındaki ülkeleri de kıyaslama listeme dahil ettim. Şimdilik durum budur.

Komşularımızdan Bulgaristan, Yunanistan, Rusya ve İran’dan alışveriş için ülkemize gelen yabancılar için fiyat avantajı kalmadığından, alışveriş turları ters yöne dönmüştür. Yani bizim vatandaşımız alışveriş için o ülkelere gitmekteler.

Türk Gıda Kodeksi Etiketleme Yönetmeliği yeniden ele alındı ve tüketiciyi yanıltan hususlarda birçok değişiklik yapıldı. Ancak çok geç kalındığı için bütün eksiklerin bir defada giderilmesi mümkün gözükmüyor. İşte bunun için ihtiyaca ne kadar yeteceği de bu yazının konusu oluyor.

- Ambalaj üzerindeki “doğal” ifadesinin yanlış olduğunu yıllardır yazıyorum. Bu ifade, tek şartla haklılık kazanabilir. “Tabiatta bulunduğu şekilde”, yani doğal özelliğini kaybetmeyen ürün için kullanılabilir.

Ancak duyuyorum ki; sadece “hiçbir katkı veya ilave bileşen içermemesi” ürünü doğal sayacaktır. Buna katılmam mümkün değildir. Örneğin ısıl işlemden geçen bir ürün, az ya da çok bu özelliğini kaybeder. Bu ürünün bal olduğunu varsayarsak; işlenmiş bal ile ham veya karakovan balını nasıl ayıracağız?

Pastörize süt ile inek memesinden sağılmış çiğ sütü nasıl ayıracağız?

- “Yüzde 100 doğal” ifadesi daha da anlamsızdır. Çünkü bir ürün ya doğaldır ya da değildir. Kaldı ki, mesela “yüzde 15 doğal” olan bir ürün var mıdır?

Yıllardır bu tuhaf yaratıcılığa neden izin verildiği anlaşılır olmamakla beraber artık nihayete ermesi olumlu değişikliktir.

- “Gerçek” ifadesi de fark yaratacak bir özellik olamaz. Zira gerçek olmayan ürünün taklit-tağşiş listesinde yer alması gerekir. Elbette rakiplere karşı etik dışı yoldan avantaj sağlamaya yöneliktir. Zarar gören markaların yıllardır buna kayıtsız kalması ve mücadele vermemesi ise oldukça şaşırtıcıdır.

- “Ev yapımı” ne demektir, neden artık bu ifade kullanılamayacaktır?

Eğer ürün reçel ise “pancar şekeri kullanıldığı, koruyucu madde kullanılmadığı” zaten tercih nedeni olacak özelliklerdir. Annemizin yaptığı reçelde glikoz şurubu bulunmaz. Rafa gönderilecek ürün ise korumasız bırakılamaz. Ev yapımı reçelde meyve oranı yoğun olur (%45-65 değil). Kıvam artırıcı kullanılmaz, kaynatma süresine göre kendiliğinden kıvamlı hale gelir. Yani 2 özelliği öne çıkartıp, zaten yukardaki ifade bu kadar kolay kullanılamazdı. Değişiklik olumludur…

- İçinde meyve olmayan ve sadece aroma içeren ambalajlara şimdiye kadar gönül rahatlığıyla meyve görselleri konabiliyordu. Artık konamayacak…

Ancak yeni ambalajlarda yaratıcı fikirlere çok ihtiyaç olacak!

- “Köy tipi” ve “Çiftlikten” tanımları da yıllardır yaygın kullanılan ifadelerdir. Amaç bellidir. Ürünün sanayici tarafından değil, ilk elden ve güvenilir şekilde tüketiciye ulaştırılacağını çağrıştırmak içindir. Örneğin, ülkemizde “çiftliğimizden sofranıza” sloganı ile et ve et ürününün fahiş sayılacak fiyata (ilk elden nasıl oluyorsa) satılmasını eleştirmiştik. Ancak daha sonra öğrendik ki; ürünler de çiftlik yerine başka bir şehirde fason üretiliyordu.

- Bu vesileyle ambalaj üzerine ‘üretici işletmenin adı’nı yazmak yerine, tüketici için hiçbir şey ifade etmeyen ‘rakamlar grubu’na yer verilmesi mutlaka değiştirilmelidir. Ürünün çıktığı işletmenin adı ve adresi açık olarak yazılmalıdır. Hem de rahat okunabilir ölçülerde…

Elbette zorunlu olmadığı halde bu açıklamayı yapan firmalar vardır. Peki o zaman bunu saklamak isteyenin amacı belli olmuyor mu?

- Ürün içeriğinde yer alan “Eser miktarda içerebilir” açıklaması, “önemsenmeyecek kadar az miktarda” anlamının, yasak savma kabilinden bulunmuş en kısa ifadesidir ve aksine çok önemsenmelidir. Olumlu değişikliktir.

- Yine yıllardır tüketici “Meyve suyu” aldığını zannederken, “Aromalı içecek” içtiğinin farkında değildi. İlkine izin verilmeyerek, doğru yol bulunmuştur…

- Günlerce raflarda bekleyen meyve suyu ambalajında “taze sıkılmış” ifadesi rahatça kullanılabiliyordu. Artık kullanılamayacak. Zira tek şart, örneğin portakalın gözünüzün önünde sıkılmasıdır. Bu hem taze hem de katkısız olduğunun delilidir.

- “Günlük” ifadesi 15 gün ömrü olan ürün ambalajında kullanılmamalıydı. Nitekim 1 gün 24 saat olduğu için böyle bir sınırın getirilmesi olumludur.

- Peynir sütten yapılır. Normalde ambalaja “süt” kullanıldığını yazmak bile fazlalıktır. Ancak maalesef ülkemizde margarin, nişasta veya bitkisel yağ kaynaklı sözde “Erzincan tulum peyniri” üretilmektedir. Bu ilimiz dışında yapılan bu üretimin, hem adını aldığı bölgeye hem de tüketiciye büyük haksızlık olduğunu da sürekli yazdım. İnşallah bu kötü alışkanlık yeni değişiklikle önlenir de bu ürüne de süt dahil olur. Bu tağşişli ürün laboratuvara girmeden bile kendini belli eder. Çünkü en önemli özelliği, ufalanabilir olması ve kendine özgü pütürlü yüzeyidir. Sahtesi ise parlak, pürüzsüz görünümdedir ve ağızda sakız olduğunu hissettirir.

- Yeni yönetmelikte katılmadığım bir diğer husus; “Palm yağı içermez” ve “Glikoz şurubu içermez” ifadelerine kısıtlama getirilmesidir. Eğer bu bilgiler içerikle uyumluysa gerçek bilgidir ve tüketici için çok değerlidir. Yani kısıtlamak yerine teşvik edilmelidir. Kaldı ki bahse konu olan iki girdi kaleminin sağlık riskleri taşıdığı da bilimsel gerçekliktir.

- Yıllarca ambalaja “tamamen katkısız” yazdıktan sonra hemen alt satırlarda katkı çeşitleri sıralanan örnekleri çok gördük. Yukardaki örneğin tam tersi olup, tüketiciyi yanıltmanın en bariz şeklidir. Dolayısıyla haksız kazançların yanında, yukardaki şekilde olumlu özelliğini belirtenin de biraz avantajı olsun!

Sonuç olarak; yukardaki değişiklikler birçok işletme tarafından beğenilmeyecek. Zira amaç daha fazla kazanmak olduğundan, buna sınır getirilmesi ve tüketicinin aydınlatılması onlar için isabetli görülmeyecek…

Düşünebiliyor musunuz; birçok Türk markası yurt dışında döviz bazında daha ucuza satılmasına rağmen, oralardaki içeriklerde de fazlalık vardır. Bunların tamamı şeffaf hale geleceğinden, tüketici de tercihini buna göre yapacaktır.

Gıda Dedektifi hesabı sahibi Musa Özsoy, yıllardır “Etiket okuryazarlığı” konusunda önemli hizmetler vermiş, karınca duası gibi küçük yazılan içerikleri gün yüzüne çıkarmıştır. Bunu yaparken, sadece ambalajlardaki gerçek görseller üzerinden, “neyin ne ifade ettiğini” açıklamıştır. Buna rağmen bazı çevrelerden (ürünlerinde olmayan özelliği varmış gibi gösterenlerden) büyük baskı görmüş ama yılmamıştır. Kamu denetimine sağladığı destek ile o da her türlü övgüyü hak ediyor.

İnsan hayatında tehlikelere karşı korunmanın önceliği vardır. Farkında olduğunuz risklere karşı önlem alırsınız. Ya göremedikleriniz?

İşte bunların en başında gelen pestisit, tarımda ürün verimini artırmak amacıyla kullanılan kimyasallardır. Böcek, mantar, kemirgen öldürücüdür. Başka?

Kontrolsüz kullanımı uzun vadede insan hayatını da tehdit eder. Kronik hastalıklara ve kanser oluşumuna kapı aralar…

Tarım ve Orman Bakanlığı’nın pestisit denetimi yaptığını, ancak analiz sonuçlarını açıklamadığını duyuyorum. Olumsuz analiz sonuçlarındaki oranın yüksek olduğunu da tahmin ediyorum. Bu tahminimi oluşturan husus; ihracata hazırlanan ürünlerin daha hassas denetime tabi olmasına rağmen, AB’nin Gıda ve Yem için Hızlı Uyarı Sistemi (RASFF) tarafından duyurulan bize ait olumsuzlukların fazlalığıdır. Peki bu bizi nereye götürür?

Yurt dışına gönderilen ürünlerde bu risk göze alınıyorsa, iç pazarı tahmin etmenin hiç de zor olmadığına…

Tarım ve Orman Bakanlığı’nın, Kişisel Verilerin Korunması Kanunu (KVKK) gerekçesi ile “verilerin ticari sır” veya “iç/dış ticarette olumsuz etki yaratabileceği” endişesiyle sonuç açıklamadığını duyuyoruz. Oysa bu durumda hiç değilse problemin boyutunu bilmek ve zararlı ürünün imha oranını öğrenmek, en doğal tüketici hakkıdır.

Elbette dünyada pestisit analiz sonuçlarını açıklamayan ülkeler vardır. Bunlar denetim mekanizmaları zayıf ülkelerdir. Avrupa Gıda Güvenliği Otoritesi (EFSA) ise düzenli şekilde bu sonuçları açıklamaktadır. Benim görüşüm; ürününe güvenen ile güvenmeyen arasındaki farktır bu…

Bize gelince; Avrupa’ya ihraç ettiğimiz ürünlerin olumsuz sonuçlarını zaten dış kaynaklardan öğreniyoruz. Ve bu şekilde 2025 yılında en çok bildirim (uyarı) alan ilk 2 ülke arasında olduğumuzu da biliyoruz. Uyarı sistemi sayesinde bizden ithalat yapmayan ülkeler bile bu kötü şöhretimizi öğreniyorlar. Dolayısıyla ilgili Bakanlığın açıklama yapmaması yurt dışına yönelik bir tedbir olamaz. İç piyasada ise açıklama yapılması durumunda arz problemi yaşanması güçlü ihtimaldir.

İki yıl önce bu konuyu, “Gıda güvencesi ile gıda güvenliği ayrışıyor” başlıklı makalemde konu etmiştim. Burada bir özetini takdim edeyim…

Önce ‘karın doyurmak için bulduğunla yetineceksin (Gıda güvencesi), sonra imkanların geliştikçe sağlıklı beslenmeyi düşüneceksin (Gıda güvenliği)’ şeklinde bir ifadeyi kolay anlaşılabilir olması bakımından tercih ediyorum. İşte bazı gelişmekte olan ülkelerde ikincisine sıra gelememesini de buna bağlıyorum.

Bunun için sadece pestisit konusu değil, taklit tağşiş sonuçlarının açıklanması da zaman zaman ihmale uğramıştı. Nitekim Tarım ve Orman Bakanlığı 1 Mart 2022 tarihinden itibaren tam 31 ay müddetle analiz sonuçlarının duyurusuna ara vermişti. 2 Ekim 2024 tarihinde uygulama tekrar devreye girince, bu gelişmeyi 7 Ekim 2024 tarihli, “Tağşiş yapan firmaların keyfi kaçtı” başlıklı yazımda değerlendirmiştim. Ara verilen 31 aylık zaman dilimindeki diğer yazılarımın linklerini de bu yazının sonuna ekliyorum…

Eğer amaç gerçekten üzüm yemek ise, taklit tağşiş olaylarından daha fazla bu konuda yönlendirici ve ısrarcı olmak durumundayız. Zira taklit tağşiş ile pestisit arasında benzerlik olsa da ikincisinde riskler çok daha fazladır.

Her ikisi de insan sağlığı için önemli tehdittir. Her ikisi de tüketiciyi aldatmaktır.

Her ikisini gerçekleştiren de kendi çıkarını tüketici sağlığına tercih etmektedir.

“Taklit tağşiş bilerek, ilaç kalıntısında limit aşımı ise hatadan kaynaklanmaktadır” görüşünün benim açımdan geçerliliği yoktur. Zira hileyi yapan da hata olduğunu söylemektedir. Ayrıca pestisit limit aşımında; tarımsal üretimin artırılması, ilaçlama ile hasat arasında geçmesi gereken sürenin ticari amaçla beklenmemesi, bilerek yapıldığının kanıtıdır. Daha ucuza mal etmek için ruhsatsız veya o üründe kullanımı yasaklanmış ilaç kullanmanın da masum görülebilmesi mümkün değildir.

Çoğunlukla pestisitin sonuçları taklit tağşişten daha ağırdır. Zira insan sağlığına zarar vermeyen hile vardır (yağ oranının düşük olması, dana eti yerine kanatlı kullanımı gibi) ama limit aşımında pestisitin kanserojen etkisi, hormonal bozukluklar, nörolojik hastalıklar yaratabileceği bilimsel gerçektir.

Gıda kategorilerinin çoğunda güvenli markaları seçerek korunmak mümkünken; meyve-sebzede marka olmaması ve pestisitin görünmez bir tehlike olması tüketiciyi savunmasız bırakmaktadır.

Pestisitin insan sağlığı dışında çevreye verdiği zararın sınırı yoktur. Havaya, suya, toprağa karışması; arılar, kuşlar ve birçok canlı için tehdit oluşturuyor.

Büyük perakende zincirlerin hepsinde Kalite Kontrol Departmanı vardır. Denetimi yapsalar ve sorunlu ürünleri geri çevirseler bile (ben hiç duymadım), üretici ismini açıklamazlar. Bu konuda Bakanlık ile ters düşmeyi göze alamazlar. Bunun için de perakendeciyi eleştiremeyiz. Ancak bu marketlerin merkez deposundan veya şubesinden alınacak numunelerin olumsuz sonuç vermesi onları da sorumlu tutar.

Sonuç olarak; pestisitten korunmak o kadar kolay değildir. Her çeşit meyve sebzeyi karbonatlı /sirkeli suda bekletmek, yıkamak veya fırçalamak hem pratik değildir hem de kesin çözümü garanti etmez. Zira ürünün çeşidine, kalıntının türüne göre ayrı işlem gerekir ki; örneğin çekirdeğe kadar nüfuz eden pestisiti arındıracak bir yöntem henüz bulunmamıştır.

Çözüm; çiftçilerin hızlandırılmış eğitimden geçirilmesi ve yönlendirici rolü üstlenecek uzmanların (Ziraat Müh. / Gıda Müh.) yetki ve sorumluluklarının artırılmasıdır.

Mevcut şartlarda bir diğer çözüm, sivil toplum kuruluşlarının marketlerden alacakları numuneleri analiz ettirerek sonuçları kamuoyuyla paylaşmalarıdır. Halk sağlığı açısından bundan daha büyük hizmet olamaz…

Sorunlu ürünün kaynağına ulaşmak zor olmayacağından, halk sağlığını tehdit edenin ortaya çıkarılması, diğer girişimler için caydırıcı olabilir.

Konuyla ilgili diğer makalelerim:

- Taklit ve tağşiş sıradanlaştı (5 Temmuz 2022),

- Taklit ve tağşiş ne durumda? (18 Ekim 2022),

- Hileli gıda ihracatı önlenmelidir (15 Kasım 2022),

- Hileli ürünler listesinin önemi (3 Ocak 2023),

- Gıda güvenliği sözde kalmamalı (22 Haziran 2023)

- Gıda hilelerinde ölçü kaçtı (3 Ekim 2023),

- Gıda dedektifi (29 Ekim 2023),

- Ambalajın içi daha önemlidir (5 Mart 2024),

- Gıda hileleri önlenemiyor (1 Aralık 2024),

- İhracattan dönen ürünlere ne oluyor? (25 Şubat 2025).